一瓶水,一年卖出近3个亿。

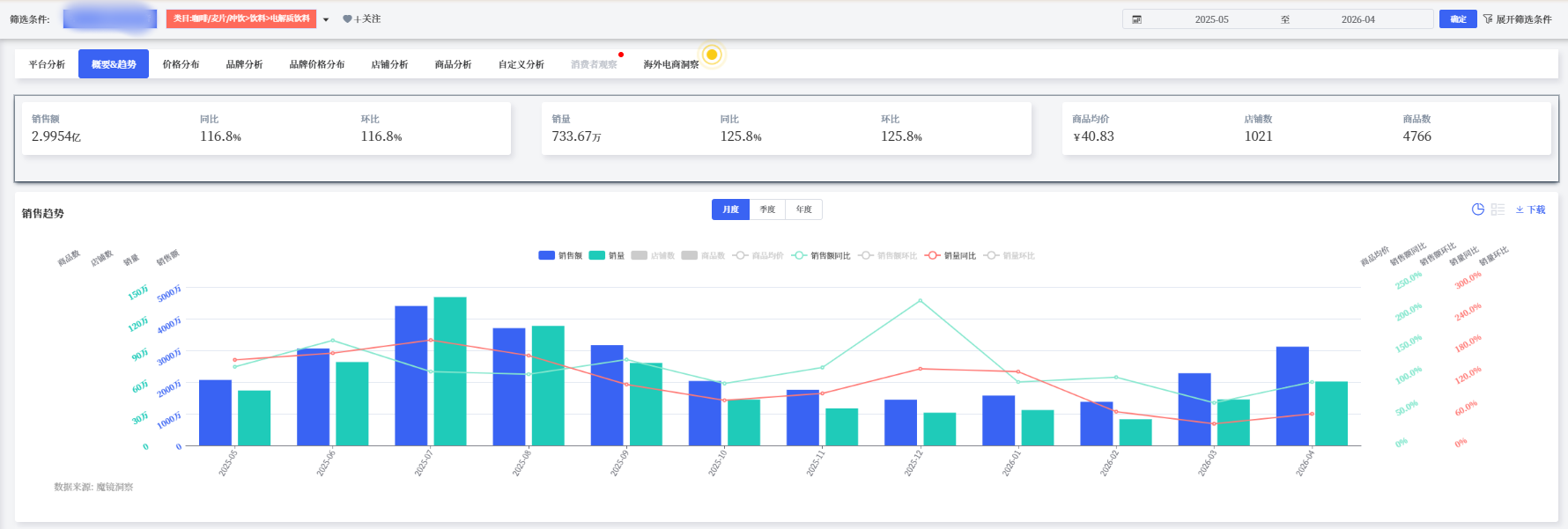

过去一年,电解质水销售额2.995亿元,同比增长116.8%;销量733.67万件,增速125.8%。

消费者最看重什么?功能功效。

87.6%的好评率说明一切:补水、电解质平衡、运动恢复,这些核心价值已经被市场充分验证。

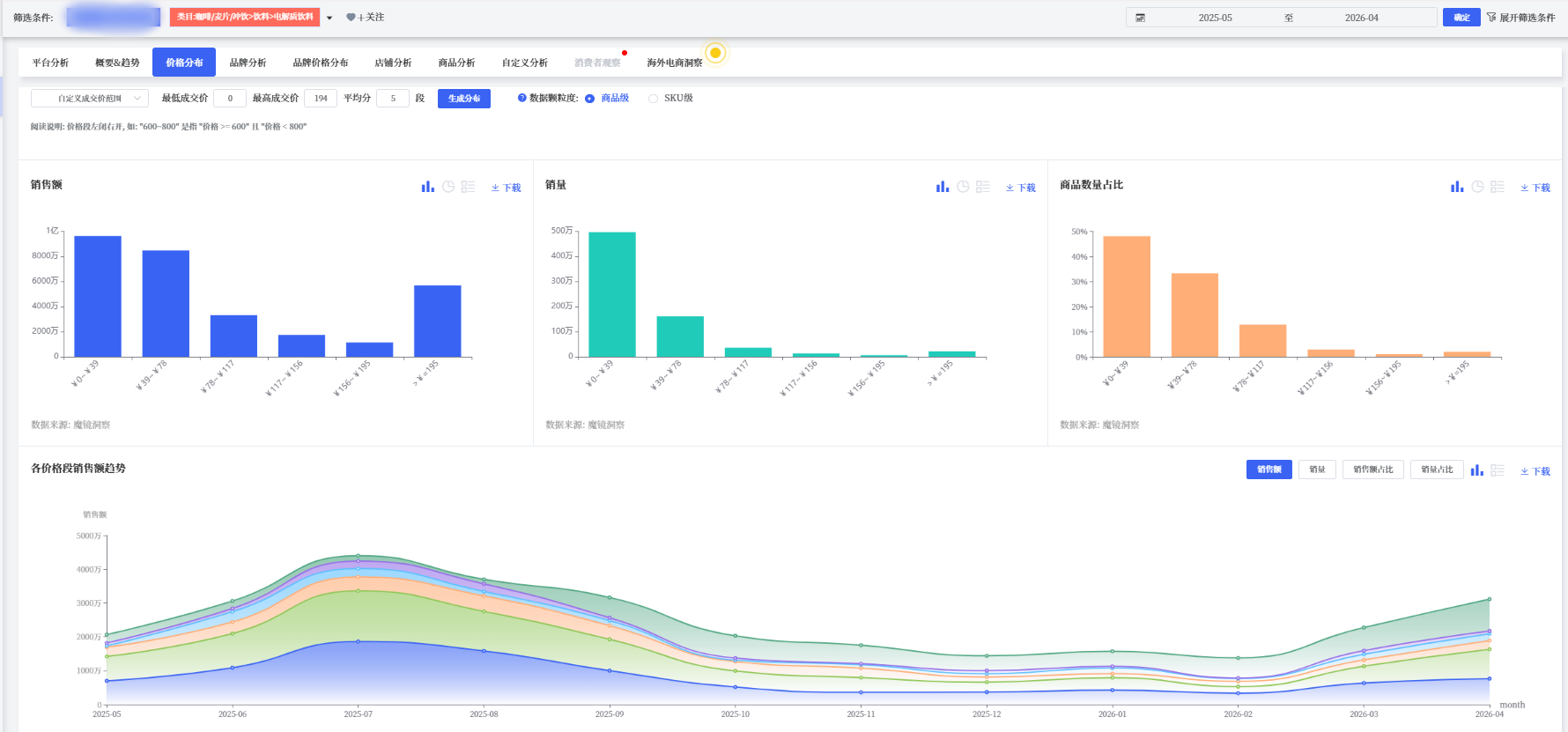

夏季是爆发期,6月单月销售额达4401万元。

但大促月合计仅占全年19.5%,日常销售才是基本盘。

这意味着,长线种草和场景化运营,比押注节点更重要。

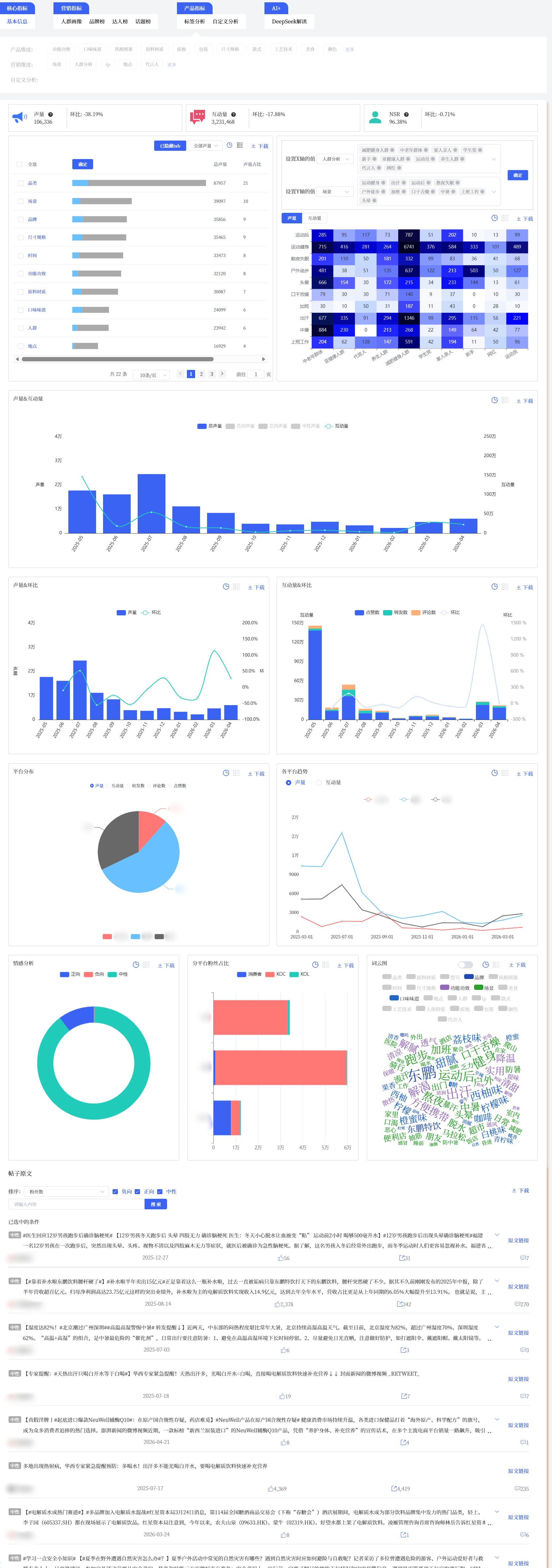

品牌格局正在重塑。

头部品牌增速放缓,中腰部品牌快速承接,超过280个品牌参与竞争,但真正形成规模的还不多。

传统饮料品牌加速入场,新品牌从0到1的机会窗口仍然存在。

从运动场到办公室,从夏季户外到冬季室内。

——场景越精准,增长越确定。

本篇数据来源魔镜CMI产品,解读及分析由AI生成,仅供参考,请自行甄别。希望能给您带来启发。

1. 市场规模爆发式增长,走量驱动为主

销售额2.995亿元,同比+116.8%:2025年5月至2026年4月期间,主流电商平台电解质水品类销售额达2.995亿元,同比增速超过100%,处于高速增长期,赛道吸引力持续攀升。

销量733.67万件,同比+125.8%:销量增速高于销售额增速约9个百分点,说明市场增长以走量驱动为主,而非单纯依靠提价。消费者对电解质水的需求正在快速扩大,而非仅停留在高客单价的小众圈层。

活跃店铺1,021家,在售商品4,766个:竞争密度中等偏高,品类仍处于品牌涌入阶段,尚未进入存量淘汰期,新品牌仍有入场窗口。

2. 需求波动与季节性特征

6月为年度峰值(4,401万元),7-8月延续高位:需求与气温高度正相关,核心消费动机仍以"补水/解暑"为主。9月后持续回落,1月为全年最低点(1,375万元),季节性特征鲜明。

大促月合计占全年19.5%,日销基本盘超八成:品类非大促依赖型,日常运营和持续曝光的价值远高于节点爆发,适合长线种草和场景化内容营销。

2-3月进入春季回升通道:年后健康消费意愿回升叠加气温回暖,是启动年度新品和营销计划的窗口期。

3. 品牌格局高集中度下的重塑窗口

市场集中度较高,但格局正在松动:头部品牌中的领先者增速已明显放缓,释放出的份额空间正在被中腰部品牌快速承接。多个品牌在近一年内实现了三位数甚至四位数的同比增长,以性价比和差异化定位切入,多价格带、多定位的格局正在形成。

超过280个品牌参与竞争:大量品牌仍处于试水阶段,真正形成规模效应的有限,品类竞争壁垒正在建立但尚未固化。传统饮料品牌加速转型布局,赛道仍在品牌重塑期。

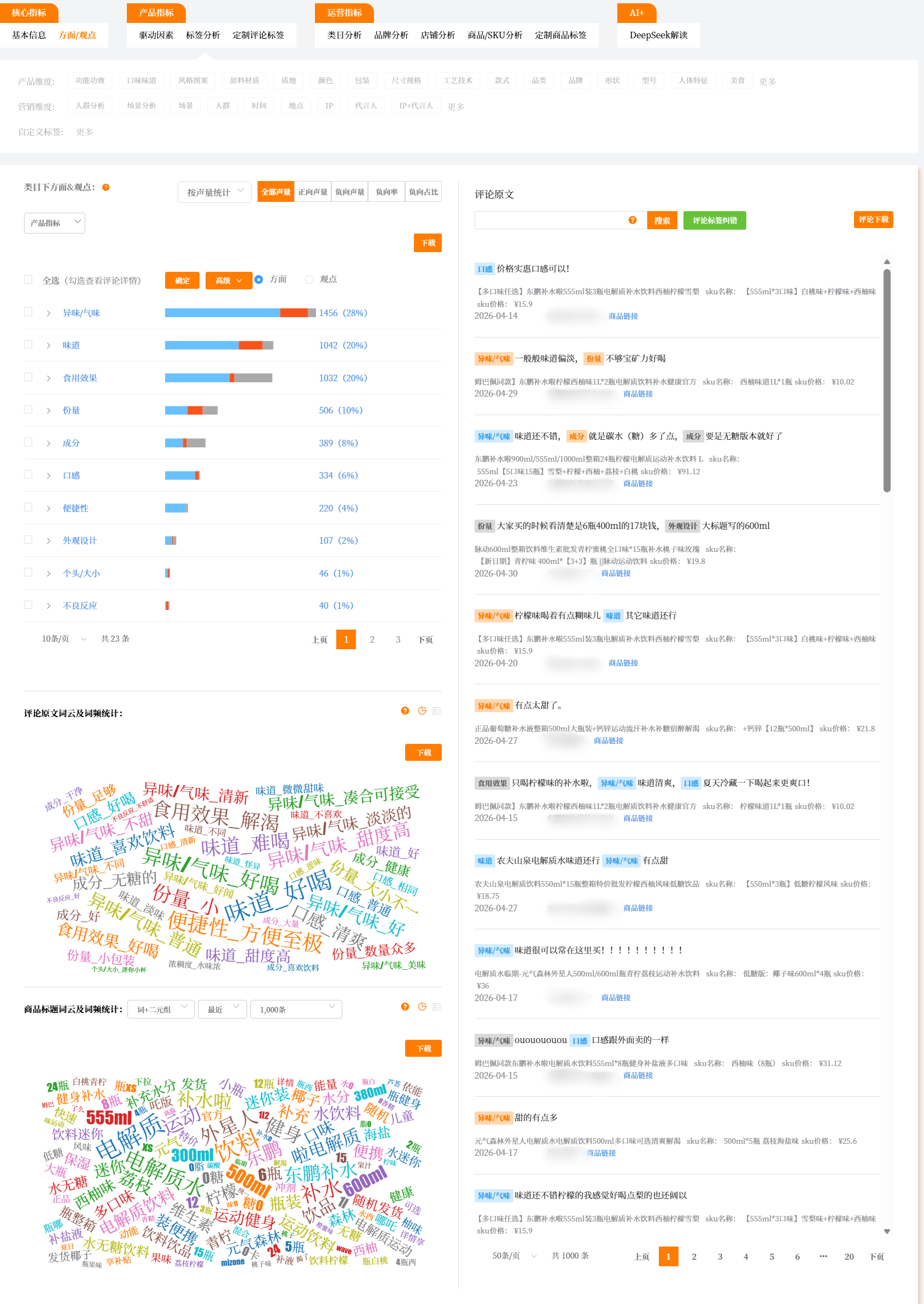

4. 消费者评论与口碑洞察

功能功效好评率87.6%,为最大好评驱动力:在消费者评论中,"功能功效"维度提及3,234次且好评率居各维度前列,证明电解质水的核心价值主张——补水、电解质平衡、运动恢复——已获得消费者广泛认可,功能诉求是品类立足的根本。

品类维度差评率13.5%,为最大不满方向:消费者对"电解质水"这一品类本身的差评率最高(提及7,599次,差评率13.5%),表明品类同质化问题突出,各品牌之间的差异感知较弱,消费者期待更清晰的产品区分和品类创新。

口味味道提及量5,434次,好评率83.4%:口味是消费者讨论热度最高的单一维度之一,好评率较高说明基础口味体验已达标,但仍有6.9%差评率指向部分产品的口味接受度不足。口感优化(如减少"咸味"、"涩感")是提升复购率的关键抓手。

尺寸规格差评率10.3%,包装组合存在优化空间:消费者对包装容量、规格搭配的满意度偏低(提及3,466次),部分消费者反映单瓶容量过大或过小、组合装搭配不合理。这一痛点指向场景化包装创新的机会——不同使用场景对应不同规格需求。

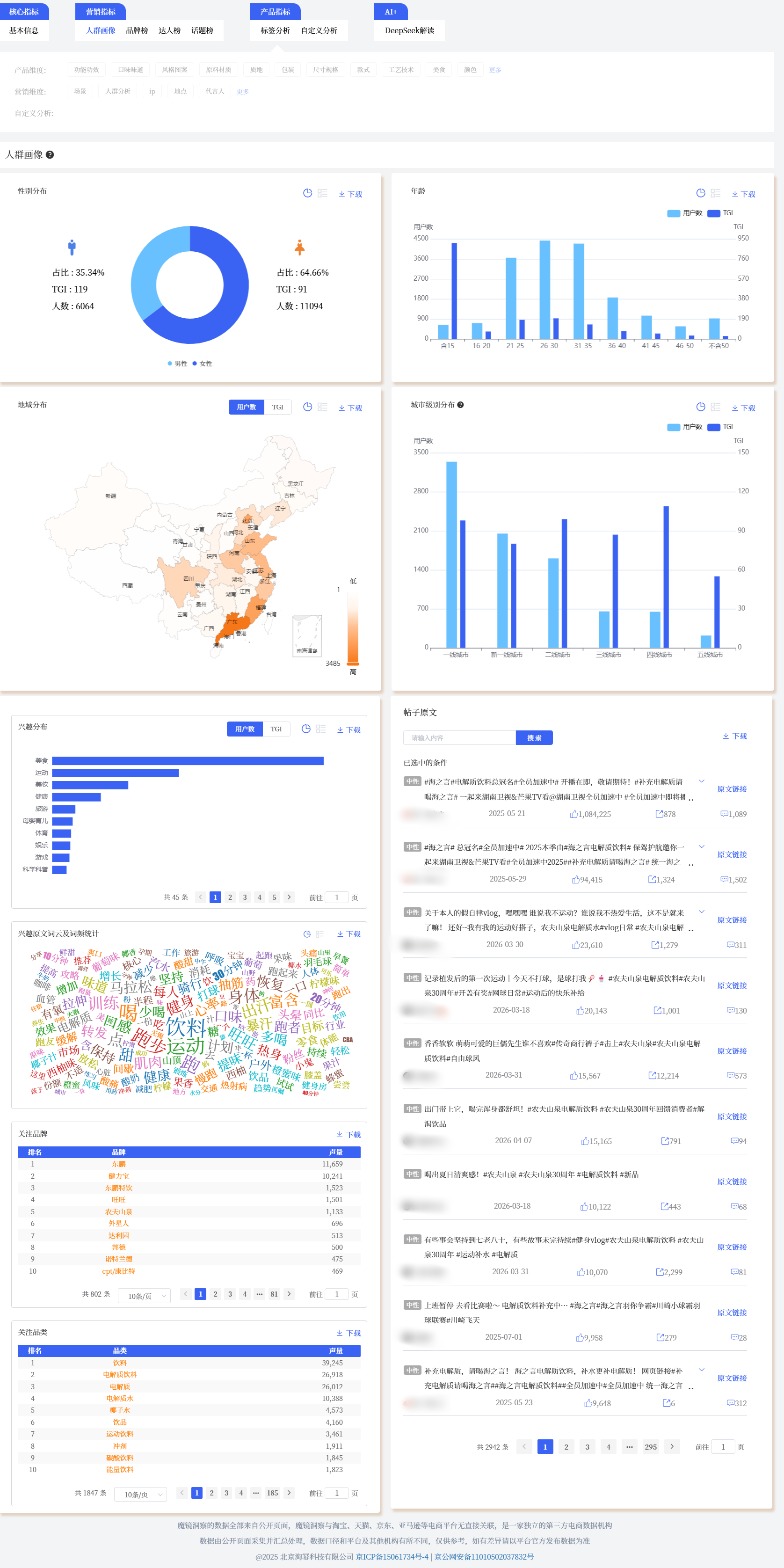

1. 核心人群定向开发策略

运动健身人群(场景提及6,486次,功能好评率87.6%)

产品设计:主打高电解质浓度+镁/锌/BCAA复合配方,500-550ml大容量瓶装,运动场景专用包装(运动瓶盖、防滑瓶身),强调"快速补水""防止抽筋""运动后恢复"等功能话术。

场景绑定:健身房、跑步、骑行、球类运动等场景,关联"马拉松补给""CrossFit恢复""夏季户外运动"等话题,内容营销以运动达人实测和专业教练推荐为核心。

日常补水/上班族人群(品类提及7,599次,时间维度提及1,946次)

产品设计:低糖/零糖配方,250-350ml便携小瓶装,口感偏向清爽果味(柠檬、白桃、荔枝等),主打"比水好喝、比饮料健康"的差异化定位,均价控制在30-50元区间。

场景绑定:办公室工位、通勤路上、午休后提神,关联"下午茶替代""久坐补水""上班族轻养生"等话题,内容营销以办公场景植入和KOC日常分享为主。

夏季高温/户外工作者人群(销量季节性特征,6-8月为需求高峰)

产品设计:大容量家庭装/整箱装(如12瓶×500ml),强化电解质含量标注和"防中暑""快速补水"功能提示,价格定于0-39元大众价格带,适配走量策略。

场景绑定:户外作业、高温车间、军训、夏令营,关联"高温预警""户外防暑""夏季必备"等节点性话题,渠道侧重便利店、社区团购和即时零售。

2. 潜力人群拓展方向

女性轻运动人群(人群维度提及2,806次,好评率65.2%)

产品设计:添加维生素C/B族、胶原蛋白肽或透明质酸,0糖0卡路里,250ml小瓶装/条状便携装,包装设计偏清新、高颜值。均价50-80元,切入中端价格带的结构性供给缺口。

场景绑定:瑜伽、普拉提、散步、逛街,关联"素颜气色""经期补水""轻运动生活方式"等女性健康话题,内容营销以小红书种草和短视频场景植入为主。

差旅/熬夜/加班人群(时间维度1,946次,场景维度好评率57.5%)

产品设计:100-200ml超便携小瓶或袋装浓缩液,主打"随时随地快速补水""熬夜后恢复体力",添加牛磺酸、B族维生素等功能成分但避免咖啡因(区别于能量饮料)。

场景绑定:机场/高铁站便利店、深夜办公室、酒店客房,关联"出差必备""加班续命""长途驾驶提神"等话题,渠道侧重点位交通枢纽和即时零售终端。

学生/考试季人群(品类及功能教育潜力大)

产品设计:性价比导向(30元以下),多口味混合装,包装设计年轻化(动漫/IP联名),强调"学习专注""备考补水"等心智占位。

场景绑定:图书馆、自习室、考试季,关联"高考冲刺""期末复习""考研备战"等节点话题,校园渠道和社交电商为重点。

1. 场景化营销与区域策略

季节节奏:Q2启动-Q3爆发-Q4保温-Q1蓄力

Q2(4-6月):重点铺货+618预售蓄水,以"夏季备战"为主题启动社媒种草。

Q3(7-9月):全渠道爆发期,集中投放运动/户外/高温场景内容,承接夏季峰值需求。

Q4(10-12月):双11促销+秋冬场景转型(室内运动、日常补水),维持品牌曝光。

Q1(1-3月):春节后健康消费回升,启动新品首发和年度营销预热。

区域差异化策略

华南/华东高温区域:夏季长、气温高,电解质水消费周期更长,适合全年稳定铺货和户外场景营销。

华北/东北区域:冬季寒冷但室内供暖导致干燥,可开发"冬季室内补水"场景,打破品类季节性瓶颈。

西部地区:通过社交电商渗透下沉市场,以走量款(0-39元价格带)为主要推广产品。

渠道组合策略

即时零售:契合"即时补水"消费场景,夏季高温天爆发力强。

社交电商:内容驱动型购买,适合场景化短视频种草和KOL直播带货。

传统电商:品牌旗舰店+大促节点,承载品牌形象和会员运营功能。

2. 风险规避与差异化定位

避免同质化竞争,跳出"又一个电解质水"定位

消费者对品类维度的差评率高达13.5%,说明同质化问题严重。新品牌/新产品应避免简单复刻现有产品,转而强调差异化功能卖点——如天然椰子水基底、添加益生菌、孕妇可用配方、儿童专用电解质水等细分方向。

规格创新是短期可落地的差异化抓手

尺寸规格差评率10.3%,多规格组合装(如6瓶×350ml家庭装+12瓶×250ml便携装混搭)既能覆盖多场景需求,也是提升客单价和复购率的手段。场景主题包装(运动款、通勤款、户外款)可增加视觉识别度和社交分享意愿。

价格带切入避开红海,78-195元区间存在结构性空白

0-39元价格带已被走量品牌占据(贡献48%销量),39-78元为头部品牌核心区间。78-195元中高价区间竞争相对温和(仅占约11.9%销售额),通过功能升级(天然电解质来源、复合营养添加)和人群定位(中产健身人群、高端白领)可建立可持续的溢价空间。

功能功效是核心资产,不能弱化

功能功效好评率87.6%是品类最坚实的消费者共识,任何差异化创新都不能以牺牲核心功能感知为代价。创新方向应该是"在强功能基础上叠加差异化体验",而非"用体验替代功能"。

关注传统饮料子类目的衰退信号

饮料大类中,碳酸饮料、茶类饮料、果味/果汁饮料等传统子类目普遍下滑,消费者正从含糖饮料向功能性、健康化饮品迁移。电解质水作为饮料大类中少数高增长赛道,承接了这一消费迁移红利,但同时也面临更多跨界竞争者(植物饮料、气泡水等)的夹击。

[以上内容由分析师通过魔镜数据库+产品创新解决方案(增长雷达、电商聆听、分析+)完成]

END

我们的研究覆盖了整个线上零售市场的数万个细分行业和数十万个品牌。 通过SaaS系统和洞察报告,我们服务于数百个品牌主、零售商、咨询公司、投资机构和政府部门。