传统滋补品正在经历一轮显著的结构性增长。

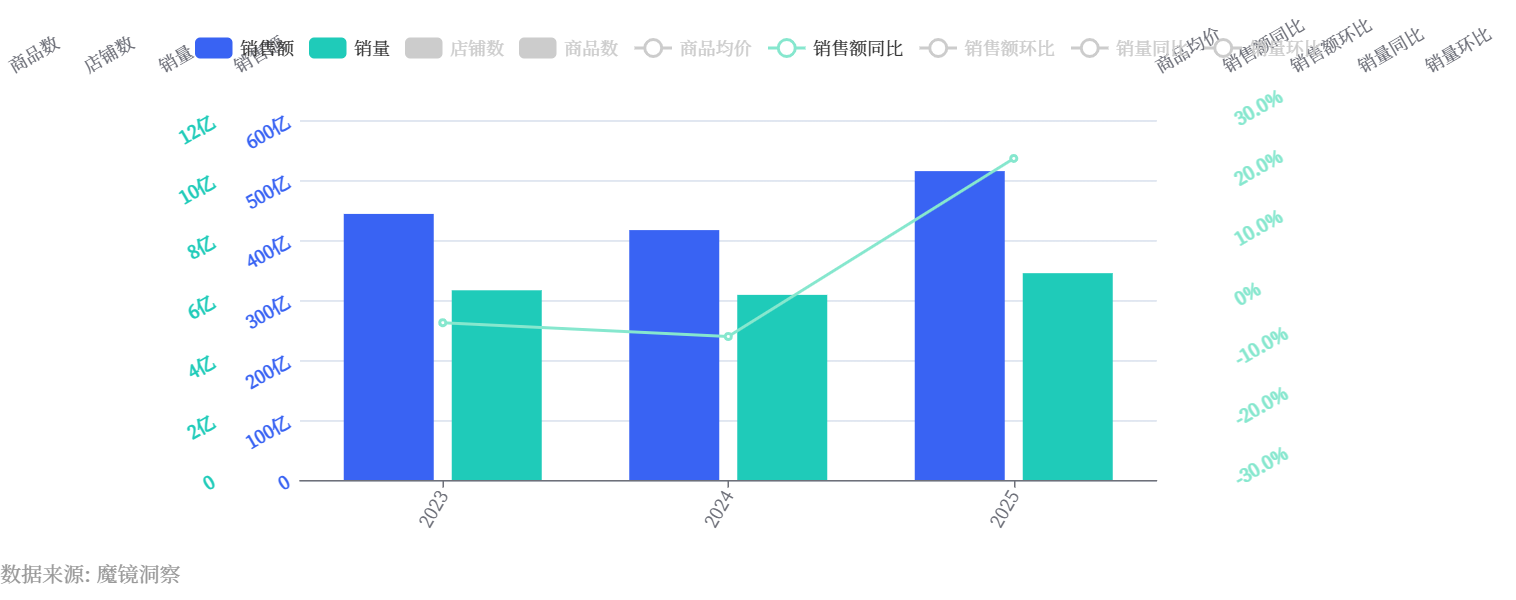

2025年,传统滋补品线上市场规模达到514.81亿元,同比增长23.6%,延续了从2023年443.47亿元以来的快速扩容趋势。同期市场销量为6.89亿件,同比增长11.7%。两组数据之间的落差值得关注——销售额增速几乎是销量增速的两倍,这意味着本轮增长并非靠"卖更多"驱动,而是靠产品结构升级支撑。

价格端的变化印证了这一判断。行业商品均价从2024年的67.5元升至2025年的74.67元,消费者对传统滋补品的价格敏感度在持续降低,高单价、高品质、功能化的产品正获得更多市场认可。行业正逐步从低价走量模式,向品质溢价与价值驱动转型。

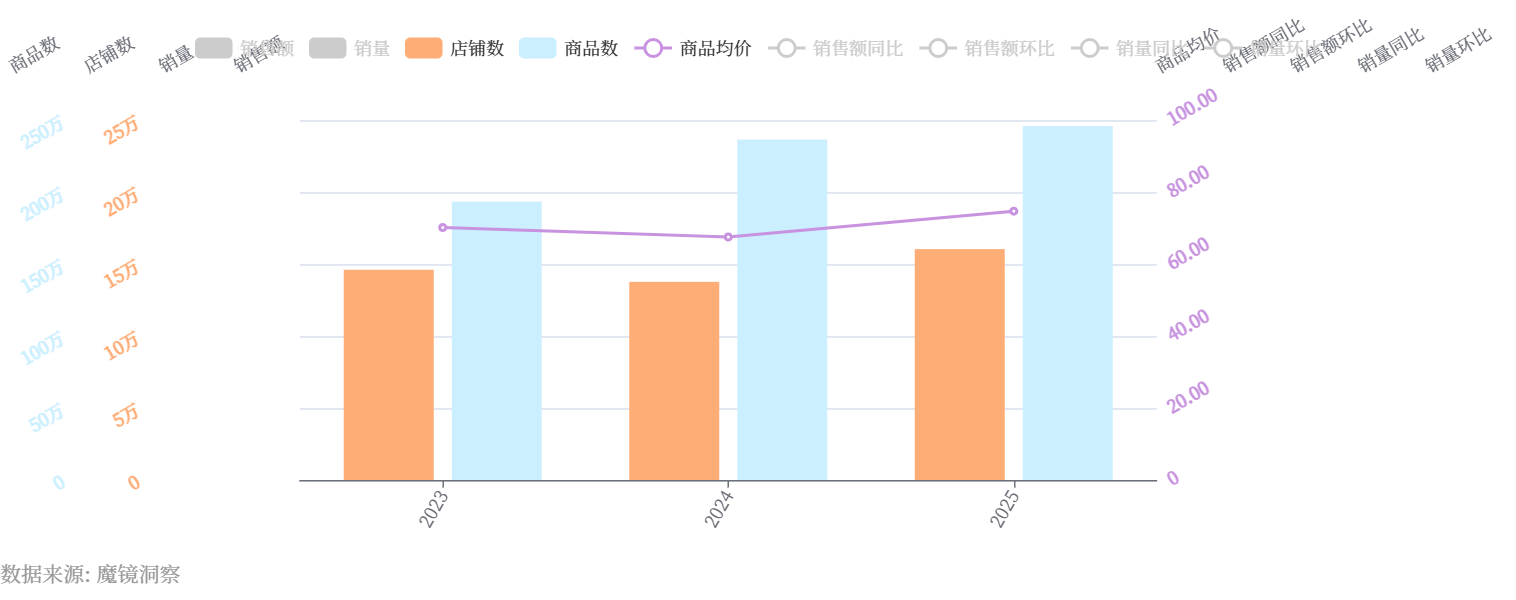

与此同时,供给端的扩容信号同样清晰。线上经营店铺数从13.76万个增至16.03万个,商品数量由236.4万个增至245.79万个。入局者增多、商品供给扩大,既说明赛道的市场吸引力仍在,也预示着单品同质化竞争的压力正在抬升。

在这个超过500亿的线上市场中,"谁在买""买什么""怎么改"正在发生系统性的变化。理解这些变化背后的人群结构、消费痛点和产品形态演进,是找到下一阶段增长路径的前提。

传统滋补品的消费主力,可能与多数人的直觉不同。

基于魔镜社交聆听统计数据,女性占据绝对主力地位,比例达68.59%。但男性市场并非空白——男性TGI达108,说明男性对传统滋补品的偏好度较高。年龄结构上,核心消费者高度集中在26-35岁群体,其中26-30岁的 TGI 达 204,31-35岁TGI为184,是兴趣度最高的两个年龄段。传统滋补品的受众已不再局限于中老年人,正值消费力上升期的中青年群体,正在成为不可忽视的主力消费人群。

地域分布呈现出鲜明的集中度。福建的TGI达到770,远高于其他省份,北京为358,广东为197,上海为170。一线城市的TGI为248,新一线到三线城市在138-149区间波动,低线城市的兴趣度则低于均值。传统滋补品的高偏好人群,集中在一线及新一线城市中、关注生活品质的年轻女性。

从兴趣标签看,这群人首先是美食爱好者——美食兴趣TGI高达1431,其次是美妆(TGI 1013)和健康(TGI 719)。传统滋补品的竞争对手不只是同品类产品,还包括所有能提供"美味+健康"体验的食品饮料品牌。在社媒品牌声量维度,即食滋补代表品牌小仙炖、花胶品类头部品牌官栈表现领跑,这一现象反映出,消费者在滋补品的品牌选择上,倾向于便捷化、现代化的即食产品形态。

了解了"谁在买",接下来需要直面"消费者买了之后不满意什么"。

传统滋补品的消费痛点,从物理属性向功效信任梯度扩散。负面声量占比最高的是味道维度,达到28%,相关评论集中在抱怨味道重、味道怪、难喝等维度。紧随其后的是个头/大小(19%)和食用效果(18%),消费者对"个头不大"和"没效果"的不满集中且直接。异味/气味(8%)和干净度(6%)的负面占比同样不低,产品在感官体验层面的改善空间仍然很大。

这些痛点数据揭示的不是一个萎缩的市场,而是一个需求真实存在、但供给端尚未充分满足的市场。产品物理属性的标准化、感官体验的改善、以及功效与价格之间信任的重建,是当前行业需要回应的核心命题。

传统滋补品的核心竞争逻辑,正在从"卖原料"转向"卖便捷的养生体验"。

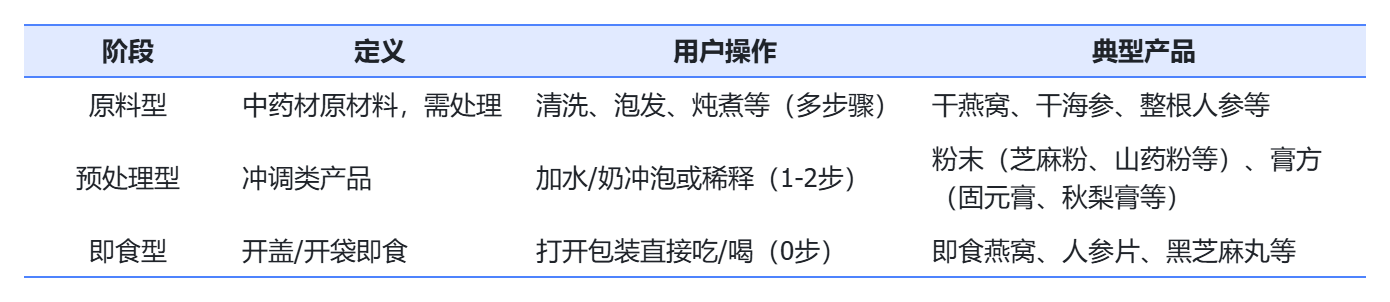

传统滋补品的产品形态正沿着三个阶段演进。从原料型的高门槛、重操作——干燕窝、干海参需要清洗、泡发、炖煮,天然过滤掉大量缺乏专业知识和时间的用户;到预处理型的轻量化流程——粉末、膏方、免洗即炖料包将操作环节压缩;再到即食型的零步骤消费——鲜炖燕窝、即食花胶、即食阿胶糕直接解决"不想动手"的需求。这条路径的底层驱动力并不复杂,即降低用户操作成本,提升体验效率。

2025 年传统滋补品市场的新品表现,进一步印证了这一发展趋势。枸杞原浆品类中,杞里香以"红黑滋补组合"的科学配方概念、宁之春以"早C晚A"的分时饮用设计和礼赠升级款实现高增长;鲜炖燕窝品类中,小仙炖的月套餐和季套餐持续占位,燕之屋则聚焦孕妇群体推出无糖/低糖月套餐;其他品类中,喜纯玉灵膏以"古方新制"切入女性调理场景,九芝堂阿胶黄芪口服液以"气血双补"定位礼品市场,漠里优选高海拔沙棘原浆则主打原料产地和营养完整性。多数新品的增长率超过100%。

但形态升级不只是简单追求"即食化"。从魔镜洞察统计到的市场数据和消费反馈来看,至少有三个更细致的产品创新方向值得关注。

第一个机会在"中间态"产品的设计。完全跳步到即食型,可能丢失部分追求DIY仪式感或高性价比的用户。差异化的关键在于设计"可控步骤"的产品——净料包搭配智能炖煮指南,或"一泡即发"的冻干技术,在保留食材完整性的前提下将操作压缩至一步。这比开袋即食更能建立产品壁垒,且这一中间地带竞争尚不激烈,毛利空间可观。

"双舱"包装是这个方向上已经跑出数据的案例。仅凭35个SKU,双舱形态就拿下了6.1%的市场份额和5.66亿元销售额,均价509.3元,是典型的高客单、高效率打法。"鲜液+固态"的分离式结构,本质上就是在即食与原料之间找到了一个中间状态——用户不需要熬煮,但打开的那一刻仍然能看到真实的食材形态。这套逻辑如果从当前的高价位段向168-252元区间延伸,开发"汤底+药材"分离型的滋补产品,覆盖面还可以进一步打开。

第二个机会在场景化和零食化。现有产品普遍存在两个短板:形态传统,缺乏与具体消费场景的关联;功效感知弱,用户对"吃一勺膏方就能补"的信任度不高。创新方向在于将滋补品嵌入高频生活场景——办公室下午茶、运动后补给、睡前放松——同时通过口感优化和可感知的风味设计强化即时体验。

功能性软糖的数据已经在验证这个方向。妙品嘉"富铁软糖"以同比+9336%的增速成为2025年增长最快的单品之一,43.8万件的销量和40.3元的均价,说明年轻消费者对"好吃的功能性零食"有明确的付费意愿。与此同时,品类整体在"减肥"维度的提及量达到2.8万次,显示消费者对体重管理和健康零食的关注度持续走高。从富铁软糖向胶原蛋白、叶黄素、益生菌等功效方向延伸,将传统滋补的功能价值装进零食化的产品形态里,是一条已经被数据初步验证的路径。

第三个机会在原料型产品的"降维"。干燕窝、干海参等品类拥有强大的"高端滋补"心智,但繁琐处理让多数人望而却步。借鉴酶解、冻干、超微粉碎等食品工业技术,将整根人参转化为即溶颗粒或口溶膜,但保留原材料的可视线索——让用户用即食的速度,获得原料型的信任感。即食燕窝的成功已经验证了这条路径,下一步可延伸到花胶、整根参等品类。

传统滋补品的产品创新,本质是在"功效认知"与"操作便利"之间寻找新的平衡点。不是盲目追求零步骤,而是针对不同用户分层,设计恰到好处的产品形态。

理解了形态进化的逻辑,落地的关键在于找到具体的消费场景。基于人群画像和消费数据,四个方向值得优先关注。

日常养颜即食场景是最直接的机会。26-35岁女性是传统滋补品的核心消费群体,养颜是她们最主要的驱动力之一。开盖即食的花胶、燕窝或阿胶糕,采用小份独立包装,适配办公室或通勤等碎片化场景,核心诉求是"由内养肤、方便不麻烦"。电商评论中,便捷性维度的正面声量达17301,说明消费者在为"不麻烦"投票。产品设计的重点不仅在于功效宣称的加码,还在于将使用场景做到足够具体——一份在工位上5分钟能吃完的养颜零食,比一罐需要加热的膏方更贴近这群人的日常。

男士养生佐餐场景是一个容易被忽视的方向。男性TGI为108,偏好度高于社媒均值。酒局前后的养护需求是一个真实且高频的场景——葛根解酒饮品、黄精牡蛎滋补液等产品,采用便携瓶装设计,主打"日常养身,不占时间"。男性消费者对"养生"概念的接受方式与女性不同,功能性的直接表达比情感化的品牌叙事更有效。

美食养生结合的下午茶场景是兴趣数据指向的方向。传统滋补品消费者的美食兴趣TGI达到1431,远高于其他标签。产品可以大胆地融入日常饮食场景——即食燕窝块搭配奶茶,红参片搭配咖啡,打造"滋补下午茶"概念,核心在于降低产品的"药感",增强趣味性和社交属性。电商评论中"味道好喝"正向声量达94260,口味体验在消费者决策中的权重不容忽视。在这个场景里,产品形态的创新和口味的调优,比功效宣称更能撬动购买。

礼品馈赠场景瞄准的是特定地域和特定时点的需求集中释放。福建TGI达770、广东TGI197,这两个省份有深厚的滋补品馈赠传统。节日、职场探望、产后调理等场景中,"健康有档次"是核心购买逻辑。产品开发的重点在于包装与仪式感的升级,同时在产品组合上兼顾通用性——一份礼盒既适合送孕妇也适合送长辈,能覆盖更多馈赠场景。

四个场景并非彼此孤立。日常养颜和下午茶场景在人群上高度重叠,产品线可以互相延伸;男士养生和礼品馈赠在渠道上可以共享。场景化思维的价值不在于切割市场,而在于让产品找到具体的消费时刻。

514.81亿元的传统滋补品线上市场,正处在一个结构升级的窗口期。23.6%的销售额增速和11.7%的销量增速之间的落差已经说明,这个市场的增长越来越依赖产品价值的提升,而非单纯的规模扩张。但供给端16万家店铺、245万个商品的拥挤程度,同样在提醒行业:增长的空间不会均匀分配给所有参与者。

即食化和场景化是目前被消费数据验证的共性方向,但"方便好吃"只是入场门槛,在不同人群、不同场景下真正解决痛点才是消费者持续买单的理由。这条路径里,既有结构性的机会,也会有被消费者用实际选择淘汰的产品。

谁更早在"功效认知"与"操作便利"之间找到属于自己的平衡点,谁就更有可能在这个超过500亿的市场中占据主动。

本篇数据来源魔镜CMI产品,解读及分析有部分由AI生成,仅供参考,请自行甄别。希望能给您带来启发。

[以上内容由分析师通过魔镜数据库+产品创新解决方案(增长雷达、电商聆听、分析+)完成]

END

我们的研究覆盖了整个线上零售市场的数万个细分行业和数十万个品牌。 通过SaaS系统和洞察报告,我们服务于数百个品牌主、零售商、咨询公司、投资机构和政府部门。