当00后的购物车里也开始出现“抗皱眼霜”,这个看似细分的市场,其深层逻辑正在被改写。传统观念中,眼部护理是成熟肌肤的“专利”,但如今它已成为年轻一代的“日常投资”。

2025年线上眼部护理市场规模达174亿元,整体增长稳健,其中,眼膜与眼部精华分别以21%和15%的增速突围。在护肤日益“精细化”的今天,仅靠基础保湿与抗初老,已不足以打动消费者。市场的真正驱动力,正从“品类渗透”转向“需求响应”。

本文将依托主流电商平台的销售数据,拆解眼部护理市场在增长趋缓下的潜在机会点。我们将从“体验愉悦”“急救功效”与“便携方便”三大消费趋势出发,结合丸美、珀莱雅、雅顿、优时颜品牌的创新实践,为你揭示:市场分化的真实动因、品牌如何借场景化、情感化与便携化构建竞争力。

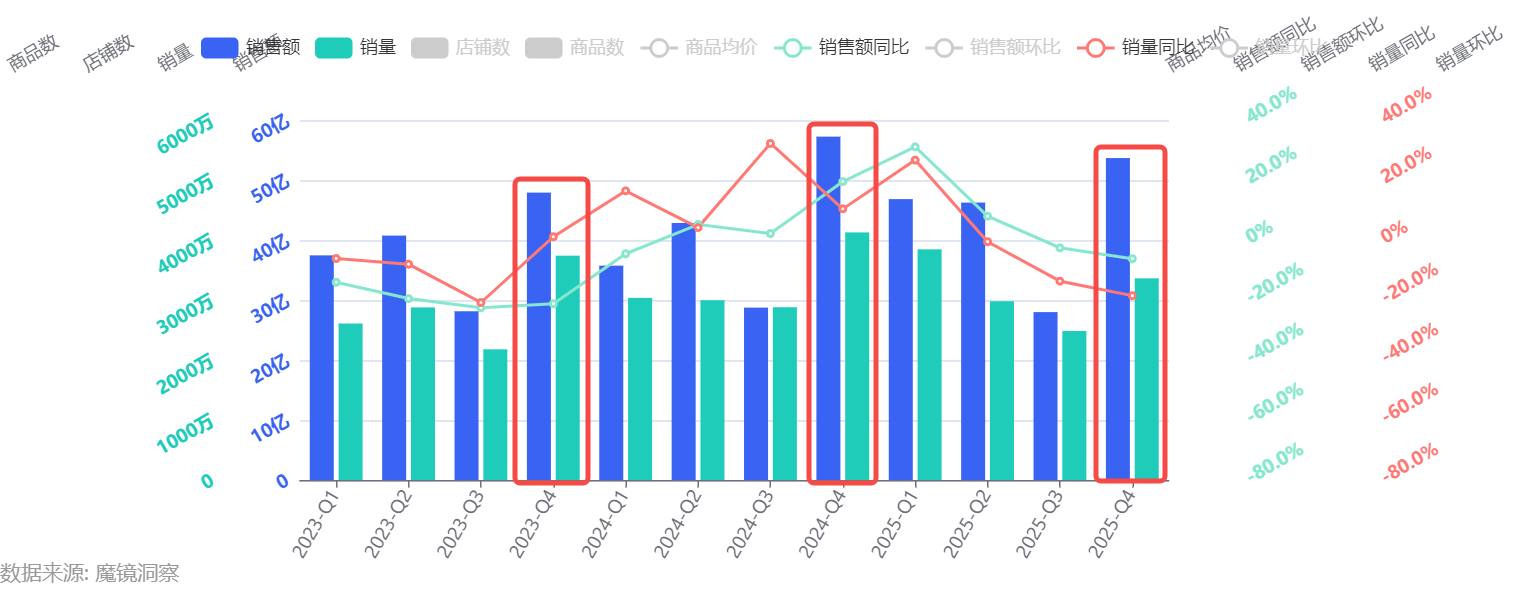

线上眼部护理市场增长趋缓,季节性与结构性特征凸显。魔镜分析+ 监测数据显示,2025年全年(1-12月)线上销售额达174.69亿元,同比增长6.2%,延续了稳健态势。同时,市场表现出鲜明的季节规律,呈现“常规季度稳健、第四季度爆发”的特征。这一规律主要由大促期间的价格优惠、品牌年度新品的集中发布,以及秋冬季干燥气候引发的强化护理需求等多重因素共同驱动。

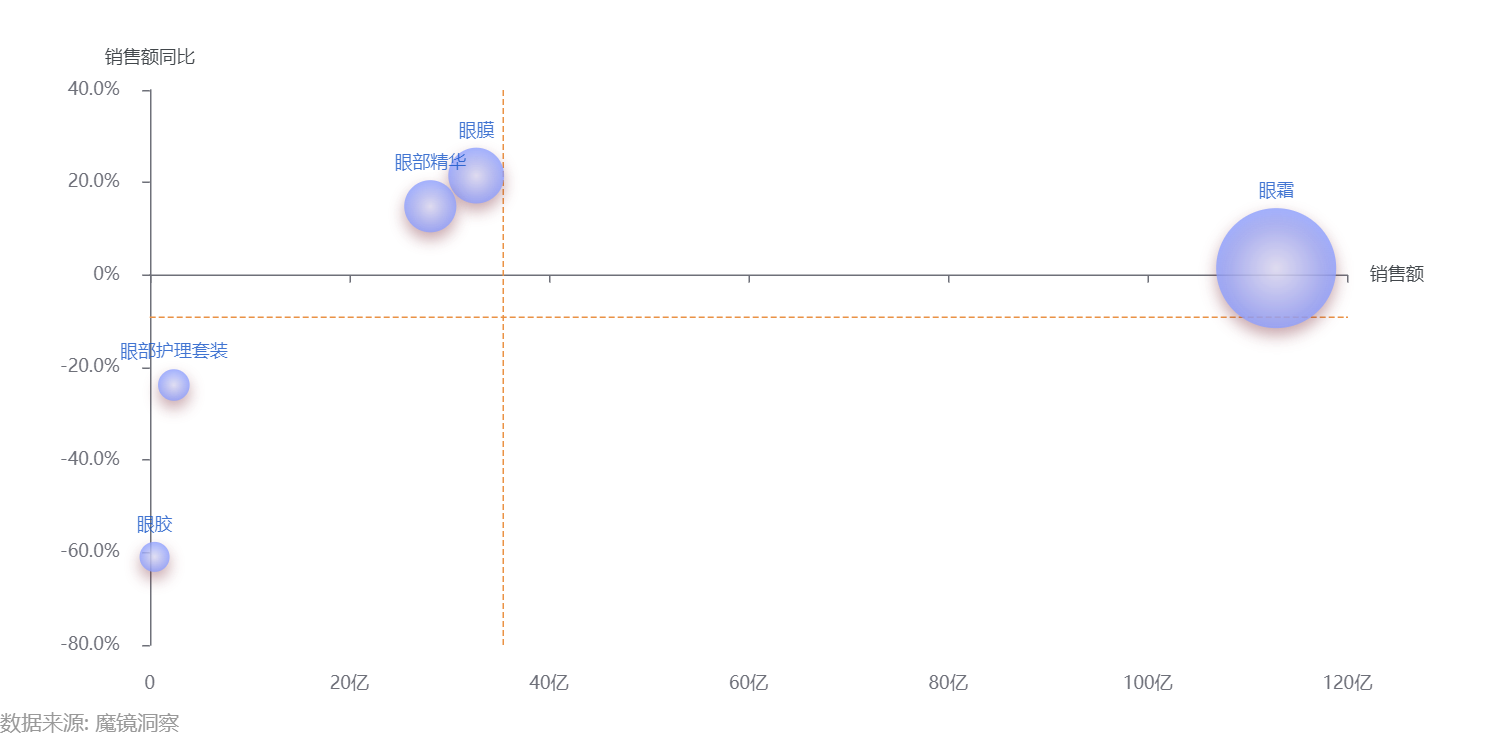

市场的结构性变化在细分品类增速的分化中得到直接体现。眼霜作为满足日常保湿与抗初老需求的入门品类,2025年线上销售额达113.16亿元,占据市场主导地位,但同比仅微增1.3%,增长明显放缓。

相比之下,定位为密集护理的眼膜品类增长亮眼,全年销售额32.75亿元,同比大幅增长21.4%。其凭借密封促渗的膜布形态,在熬夜急救、妆前提亮等场景中提供了即时体验,精准击中了消费者的快节奏需求。

眼部精华则是另一个高增长赛道,销售额达28.28亿元,同比增长15.1%。该品类的增长不仅源于成分进阶,更得益于其在使用体验上的创新,精华油的油润滋养感、滚珠设计的即时按摩体验,以及次抛包装带来的保鲜与便携优势,共同满足了消费者对功效与体验的双重诉求。

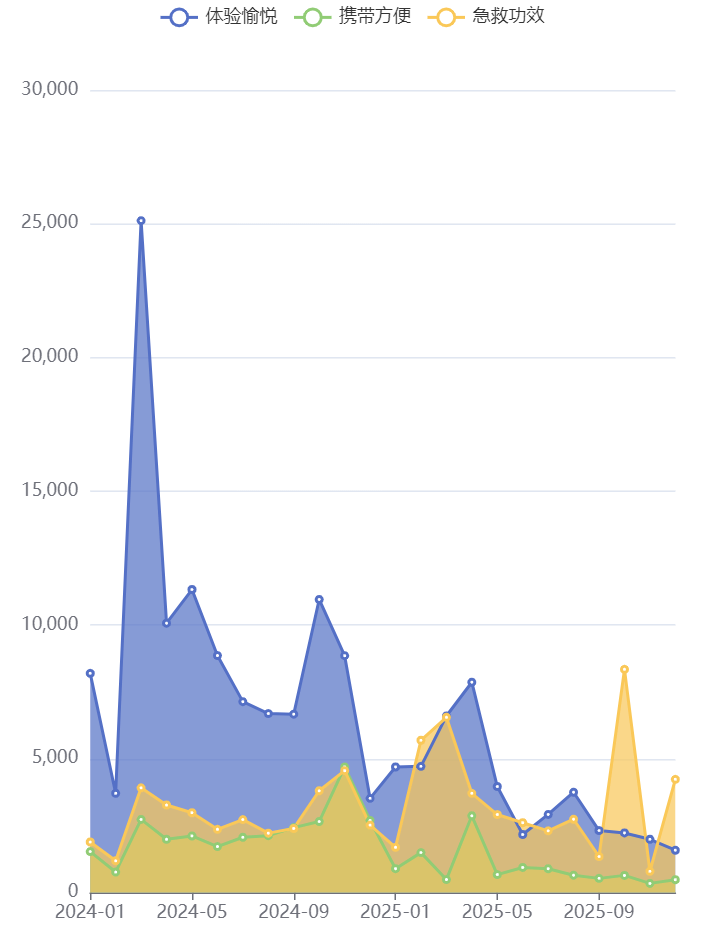

推动上述品类分化的底层力量,是消费者需求体系的根本性演进。本文通过魔镜社交聆听,监测了主流社交平台中“体验愉悦”、“急救功效”和“便携方便”三个维度的社媒声量,以进一步洞察当下消费需求的分化趋势。

首先,“体验愉悦”(涵盖肤感、质地、香气与包装)的声量常年维持高位,表明卓越的感官体验已成为产品的准入门槛,而非差异化优势,护理过程本身正转化为一种日常的治愈仪式。

其次,“急救功效”(如熬夜急救、快速消肿)的声量呈现显著的脉冲式波动,揭示了消费者在特定时刻对‘即时可见效果’的强诉求,催生了场景限定型消费。

最后,“便携方便” 的声量虽总体较低,但眼部护理正深度融入消费者的移动生活场景(差旅),对产品的包装形态、使用便利性提出了新要求。

那么,这些悄然变化的消费需求,究竟如何被品牌捕捉并转化为具体的产品力?接下来,我们将结合品牌案例,看他们如何将抽象的“需求”,变为可感知的“体验”。

当消费需求从“单一功效”向“体验、急救、便携”三维立体演进,下面我们将从这三个维度出发,结合具体品牌(丸美、珀莱雅、雅顿、优时颜)案例解析品牌如何将趋势转化为竞争力。

2.1 35%评价聚焦使用体验,‘体验愉悦’成为门槛

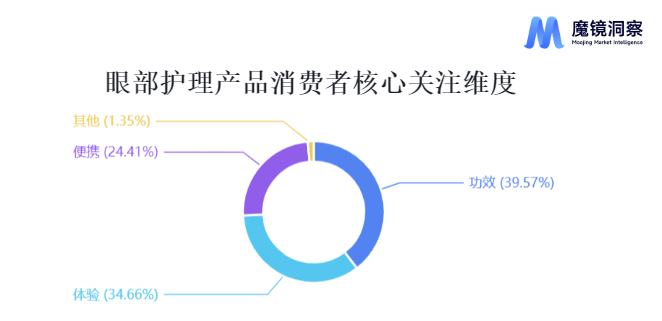

在“悦己”消费浪潮下,愉悦的感官体验本身已成为眼部护理的重要诉求,魔镜电商聆听监测数据显示,眼部护理产品中,涉及使用体验的评价在整体反馈中占比达35%。消费者对“体验愉悦”的追求贯穿于质地、香气、包装及妆感等方面。

在质地肤感上,“轻薄不粘腻”、“好吸收不厚重”是核心诉求,推动了产品质地向清爽的乳液、凝露演进。

香气方面,首要标准是无刺激性,不会引发“熏眼睛”等不适,在此之上,清新淡雅的植萃香调是加分项。

包装与配置的创新则从两个维度提升体验:一是通过外观设计(如IP联名、艺术化升级)满足情感与审美价值;二是通过附加工具(如按摩棒、滚珠,乃至科技感十足的电动按摩头)增强使用仪式感与功效渗透。

此外,消费场景的延伸使妆感服帖度成为新的关注点,产品能否令后续底妆更服帖,也成为衡量体验的重要维度。

丸美“小红笔”眼霜通过系统化的体验设计,精准回应了“体验愉悦”消费需求。其核心技术在于“智感膜技术” ,确保不同肤质使用都能清爽好吸收,同时坚持“0香精”配方,规避刺激风险,奠定安全舒适的体验基础。

在产品设计上,立式外盖优化了收纳便利性,而核心的“微震按摩头” 则融合了即时降温与促渗导入功能,将涂抹过程转化为科技护理仪式。此外,品牌通过契合的明星代言(如杨紫、江衡)与粉丝周边营销,不仅强化了产品功能认知,更赋予了产品社交与情感属性,使其成为连接粉丝与偶像的情感载体,完成了从产品体验到情感共鸣的闭环。

2.2 舒缓增长90%、抗皱紧致增长81%:功效赛道已成品牌必争之地

眼部护理消费的年龄前置,正驱动市场向“功效专业化” 加速演进。核心功效赛道不仅市场规模快速增长,也成为品牌新品布局的绝对焦点。

从市场规模看,魔镜分析+ 监测数据显示,保湿、抗皱、紧致、修护、舒缓五大核心功效的销售额在2023至2025年间均实现大幅增长。其中,舒缓功效以90%的增速领跑,抗皱与紧致紧随其后,增速均达81%,反映出消费者对高效抗衰与敏感修护的双重迫切需求。保湿与修护作为基础需求,也分别实现了71%和68%的稳健增长。

与之呼应,供给端同样活跃。上述五大功效对应的新品备案总数从2023年的15,126个激增至2025年的24,343个,增幅达61%。这表明,每一个高增长的功效赛道,都已成为品牌激烈竞逐、密集推出新品的“热战区”。

在此背景下,消费者的功效关注点也日趋精细和务实。社媒及电商评价显示,其讨论已从泛化的功效名称,深入至具体的“成分” (如咖啡因、DNA钠等)、“补水保湿效果”、“控油效果”、“抗衰效果” 及“祛斑淡斑效果”等可感知的维度,为产品沟通提出了更高要求。

珀莱雅红宝石眼霜通过构建“抗皱紧致”组合功效,以“胜肽+A醇”的成分配方为基石,用可视化的数据强化功效可信度,并通过场景化沟通直击消费者痛点。

围绕其核心成分六肽-1PRO,从“静态纹”和“动态纹”两个维度量化了抗皱能力,六肽-1PRO可促使皮肤生成的I型胶原蛋白量提升230.3%,以预防静态纹的产生;六肽-1PRO 可使肌肉收缩的强度被抑制35.2%,从而缓解动态纹的出现。以及“2周淡眼纹,4周提眼廓”的时效承诺与消费者有效建立了信任。

产品宣传过程中,通过切入“卸妆拉扯”、“大笑显纹”、“早起浮肿”三大高频生活场景,将抽象的抗皱需求转化为每日可见的困扰,极大激发了消费者的代入感与购买动机。

2.3 便携、精准、鲜活,次抛赛道增长超63%

次抛形态的便捷性与保鲜优势,正从面部护理快速渗透至眼部细分市场,催生出一个高增长赛道。魔镜分析+ 监测数据显示,2025年第四季度,线上眼部次抛精华市场销售额同比增长63.1%,达1899.2万,销量增幅更高达84.8%达8.11万,印证了市场对“便携、精准、鲜活”新体验的强烈需求。

当前,品牌正通过不同的技术路径回应这一需求,形成差异化竞争:

1. 雅顿眼部胶囊精华:作为市场头部,其独立胶囊形态的核心优势在于:精准定量的体验、采用植物可降解材料的环保主张,以及密封锁鲜带来的便携与保鲜。

2. 优时颜眼部次抛精华:于2024年9月上新,上新后在2025年3月对产品形态进行了更新,从原有的软管次抛升级为BFS次抛。其升级采用的“BFS一体成型次抛”技术,实现了“高纯无菌”的安瓶级品质。单支1.2ml的容量精准匹配双眼用量,细管形态极致便携。其真空避光设计,尤其针对易光解、氧化的高活性成分(如10%抗氧四胜肽),从包装根源上确保了功效的稳定与“鲜活”。

从丸美的“体验闭环”、珀莱雅的“功效可视化”,到雅顿与优时颜的“次抛革命”,可见品牌的竞争维度已全面拓宽。品牌对“愉悦、急救、便携”三大需求的回应,是一场 从“产品功能”到“用户体验”的商业模式进化。

眼部护理市场正从“品类扩张”进入“需求响应”的精细化深耕时代。增长趋缓并非市场停滞的信号,而是结构性分化的开始。对品牌方而言,竞争维度已从单一的功效宣称,扩展到“感官体验设计、场景化沟通与包装形态创新”的系统化工程。

当“护肤”日益成为一种融合了自我关怀、社交表达与生活效率的复合型行为,未来的产品创新,是否终将走向“功能模块化、体验个性化、场景无缝化”的新范式? 在这个范式下,产品或许不再只是一个瓶罐,而是一套可定制、可携带、可融入多维生活场景的“护理系统”。

[以上内容由分析师通过魔镜数据库+产品创新解决方案(增长雷达、电商聆听、分析+)完成]

END

我们的研究覆盖了整个线上零售市场的数万个细分行业和数十万个品牌。 通过SaaS系统和洞察报告,我们服务于数百个品牌主、零售商、咨询公司、投资机构和政府部门。