2025 年上半年,电动牙刷市场看似 “双降”,实则暗藏乾坤:

6 月销售额回暖、均价环比逆势暴涨24%、头部品牌集中度提升,一场 “量缩价增” 的转型正在上演。

从消费端的 “入门向进阶升级”,到品牌端的 “本土品牌超车”,再到赛道端的 “智能化与高端化突围”,市场正经历前所未有的结构性调整。

这份文章将拆解数据背后的逻辑,看懂电动牙刷市场的新机会与新玩法。

本篇数据来源魔镜CMI产品,解读及分析由AI生成,仅供参考,请自行甄别。希望能给您带来启发。

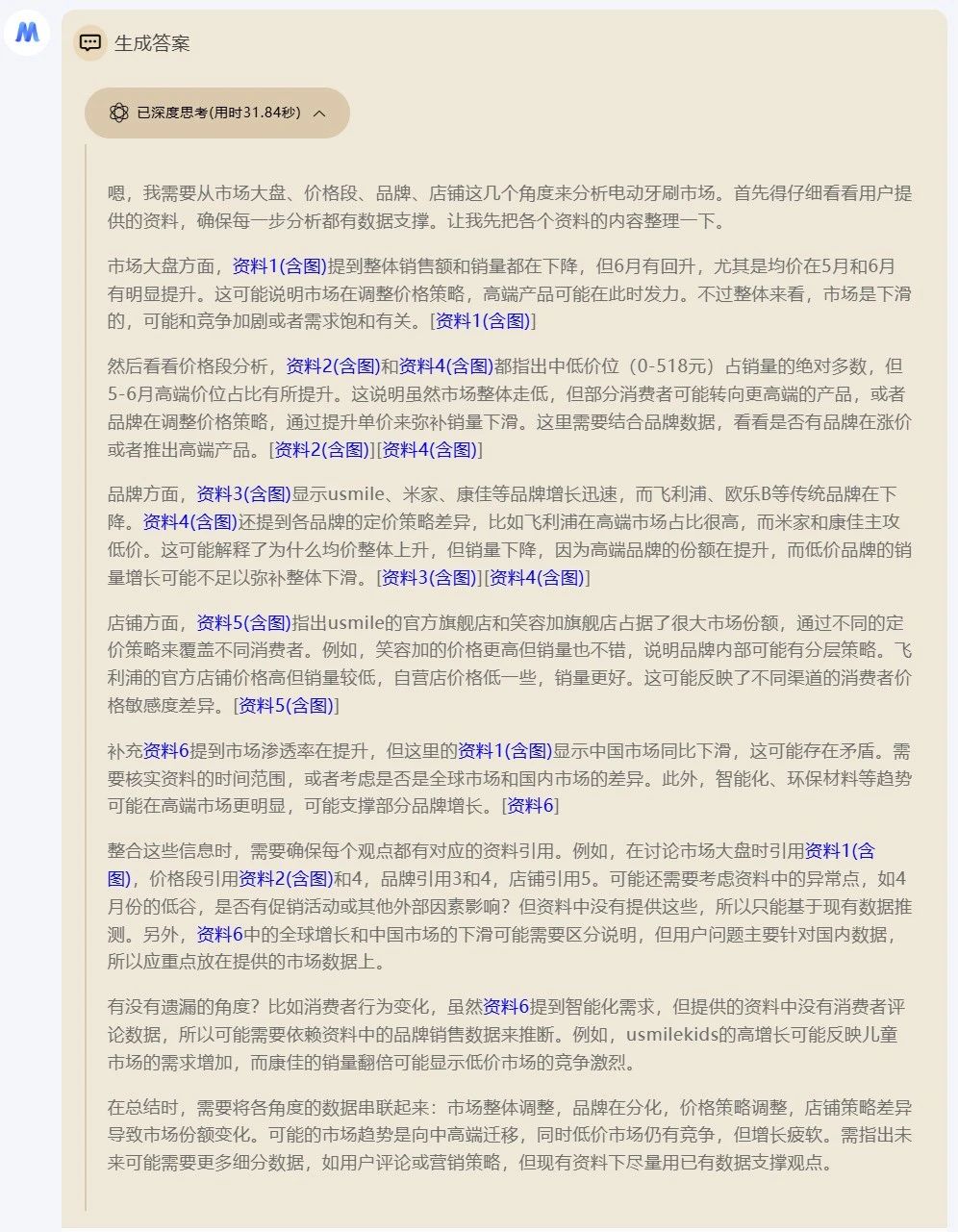

1.市场体量收缩但韧性显现

2025年上半年总销售额293.09亿元,总销量1295.56万件,但6月单月销售额同比+13.56%,释放回暖信号。

均价波动显著: 全年均价226.23元,5-6月均价突破247-250元(环比+24.2%),显示品牌通过提价对冲销量下滑。

2.季度波动凸显运营策略调整

销售额环比剧烈波动: 5月环比+64.28%,6月增速回落至+15.6%。

供给端收缩: 店铺数从1月的4863家降至5月4831家,但CR5(前五品牌集中度)从1月70.14%升至6月75.19%,显示资源向头部集中。

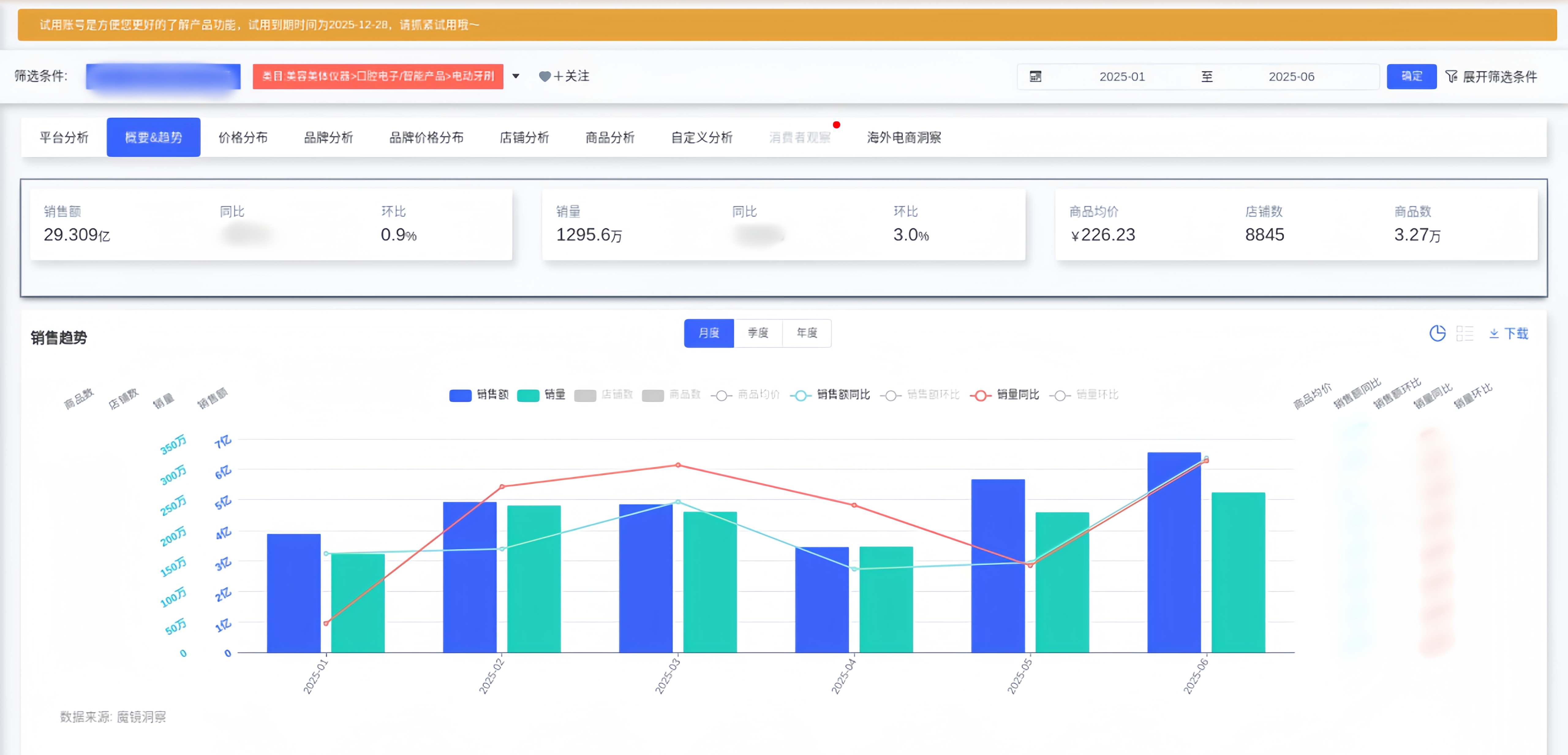

1. 销量集中0-518元价位段(93.35%):

0-259元占比61.21%,但5-6月销量占比下降约7个百分点;

259-518元占比32.14%,5-6月销量占比增长11个百分点,显示消费升级。

2.价格分层驱动品牌策略分化:

高端市场: 飞利浦在≥1385元价位销售额占比7.36%(市场均值2.5倍),Oral-B在554-1108元占比38%;

中端市场: usmile 277-554元价位销售额占比66.86%,主导智能化升级;

低价市场: 康佳(99.98%销量在0-277元)、米家(83.49%销量在0-277元)以性价比抢占份额。

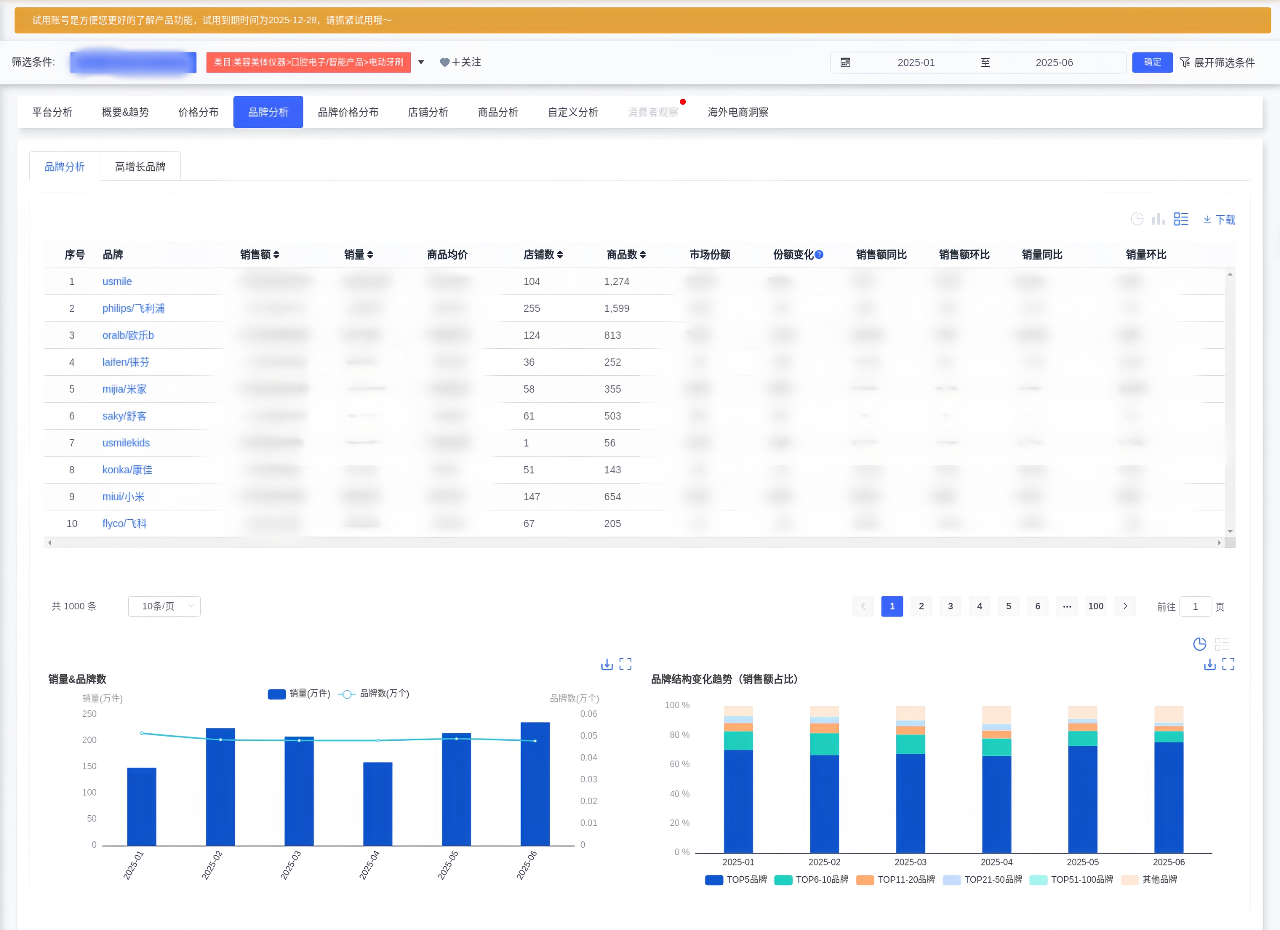

usmile: 销售额94.3亿元(市场第一),销量+12.42%,核心价位277-554元;

米家: 销量+16.93%(增速第二),主攻0-277元性价比市场;

康佳: 销量+104.96%(增速第一),极端低价策略收割下沉市场。

1.头部品牌多店铺矩阵策略:

usmile: 双旗舰店占24.17%市场份额,商品数差7倍但单店效率相近(39款商品店销售额3.6亿元 vs 255款店3.47亿元);

飞利浦: 京东自营店销量(42万件)为官方店(24.8万件)1.7倍,显示渠道价格敏感度差异。

2.价格与效率反比现象:

小米京东自营店均价167.72元(行业最低),销量47.65万件(渠道最高);

Oral-B官方店均价631.61元(行业最高),销量仅15.38万件,高端需求有限。

1.机会点:

智能化升级(AI功能渗透率提升)、环保材料应用(可回收部件需求);

结构性提价空间(5-6月均价提升验证高端化可行性)。

2.风险点:

低价市场过度竞争(康佳、米家增速挤压利润空间);

技术迭代压力。

电动牙刷市场正经历“量缩价增”的转型期,中高端市场成为增长引擎,本土品牌通过技术差异化(如usmile)和极致性价比(如米家)重塑竞争格局,未来智能化、健康管理功能升级将成突围关键。

有了“镜界AI”的初步分析,您还可以进入魔镜CMI平台,使用您的账号在“分析+”、“电商聆听”和“社交聆听” 系统中进行深度分析探索,研究各价格带下Top商品的表现,看看那些增长趋势非常好,但同时对消费者痛点又解决得不太好的商品,再结合自己品牌的竞争优势,找到产品创新的新思路。

才思泉涌的 “镜界AI” 欢迎您来体验,问答式交互,0秒上手!

PC电脑端免费试用!戳 ai2.mktindex.com或点击“阅读原文”。

更多研究报告、大促数据、消费趋势研究、高增长品牌拆解、机会点挖掘、高增长细分赛道研究, 请持续关注魔镜洞察。

[以上内容由分析师通过魔镜数据库+产品创新解决方案(增长雷达、电商聆听、分析+)完成]

END

我们的研究覆盖了整个线上零售市场的数万个细分行业和数十万个品牌。 通过SaaS系统和洞察报告,我们服务于数百个品牌主、零售商、咨询公司、投资机构和政府部门。