端午礼盒市场硝烟再起!但战局格外不同:消费者捂紧了钱包,更爱买(销量+8.6%),却更省着花。曾经的主角“粽子”风光不再,混合坚果意外成为增长黑马。节后销售额暴跌96%的残酷现实,敲响了过度依赖节庆的警钟。市场分化加剧,竞争白热化!消费者既要“精致高档”的包装,又对产品本身(尤其是软硬度)抱怨连连。这份报告深度剖析市场现状,并指明未来出路:健康粽子、国潮IP、露营便携装、银发专属礼盒... 谁能在“后粽子时代”抢占先机?

本篇数据来源魔镜CMI产品,解读及分析由AI生成,仅供参考,请自行甄别。希望能给您带来启发。

1.市场规模与季节性波动

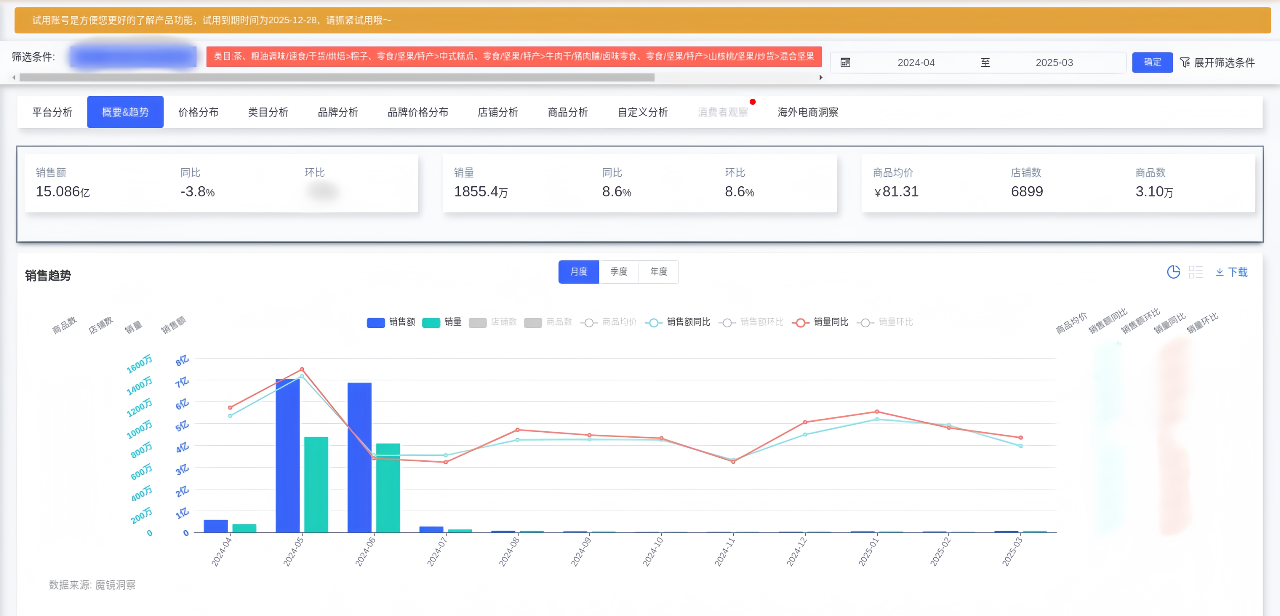

销售额下降但销量增长: 2024年总销售额同比下降3.81%(15.09亿元→15.68亿元),销量增长8.62%(1855万件),反映市场均价下行压力显著。

强季节性依赖: 端午期间(5-6月)销售额占比全年76.9%,节后(7月)暴跌96.11%,次年1月春节前小幅回升(环比+49.35%)。

2.品类结构分化

传统品类承压,新兴品类崛起: 粽子市场份额90.11%,但销售额同比-3.96%;混合坚果逆势增长14.39%(3212万元),成为唯一正增长品类。

价格敏感性增强: 高价品类(茶、肉制零食)销量下滑(茶销量同比+0.8%,肉制零食-29.85%),低价品类(中式糕点、坚果)销量激增(糕点+90.61%,坚果+42.45%)。

3.价格分层与品牌策略

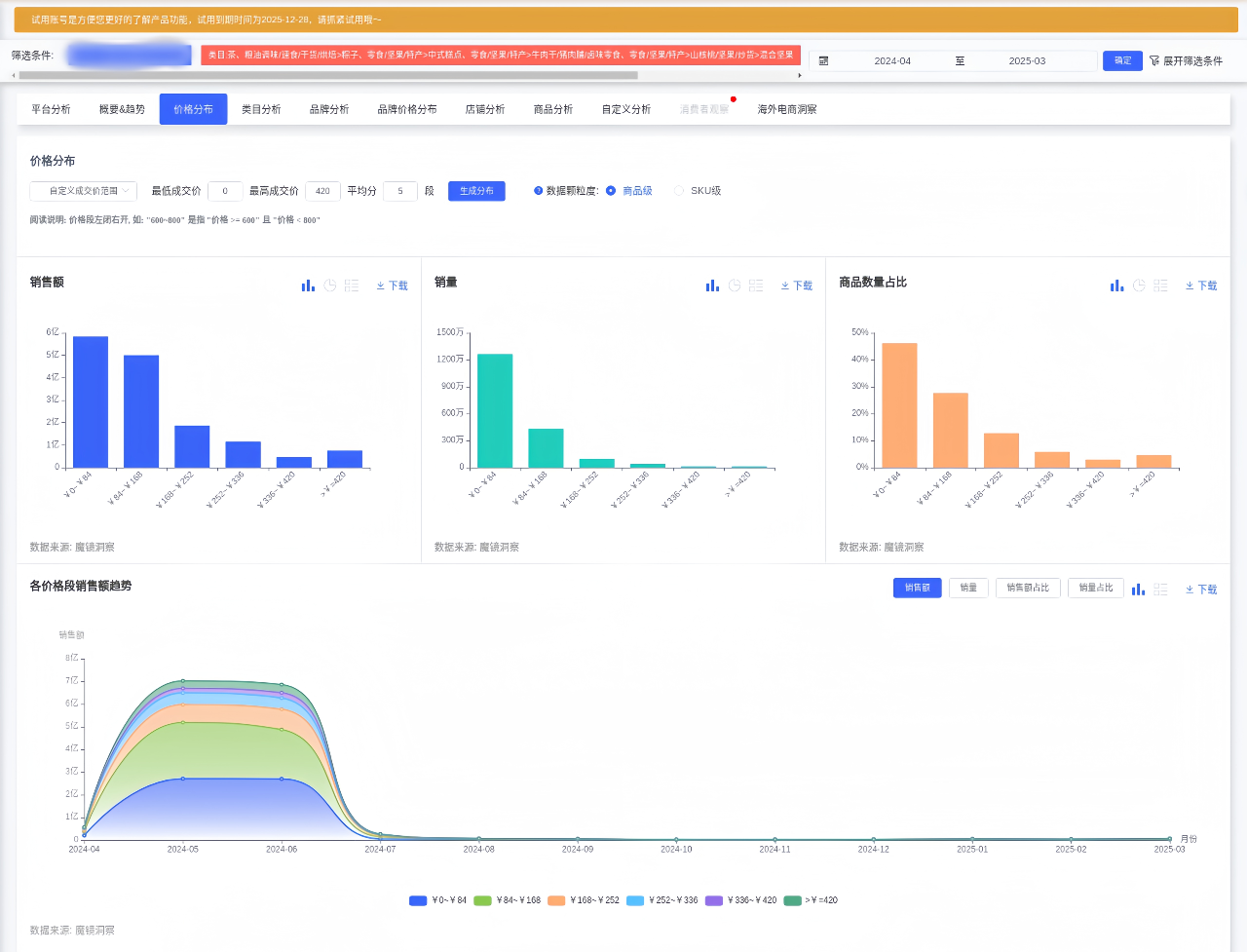

中低价主导,高端需求稳定: 0-84元价格段占销量68.07%,84-168元占23.3%;高端市场(≥252元)虽仅占销量2.16%,但稳定性强(如锋味派专注252-336元价格带)。

品牌价格策略分化: 五芳斋覆盖全价格带(0-84元占比48.52%,84-168元占比43.9%);享食者依赖低价(0-84元销量占比91.48%);锋味派、榴芒一刻专注中高端(锋味派252-336元销售额占比43.97%)。

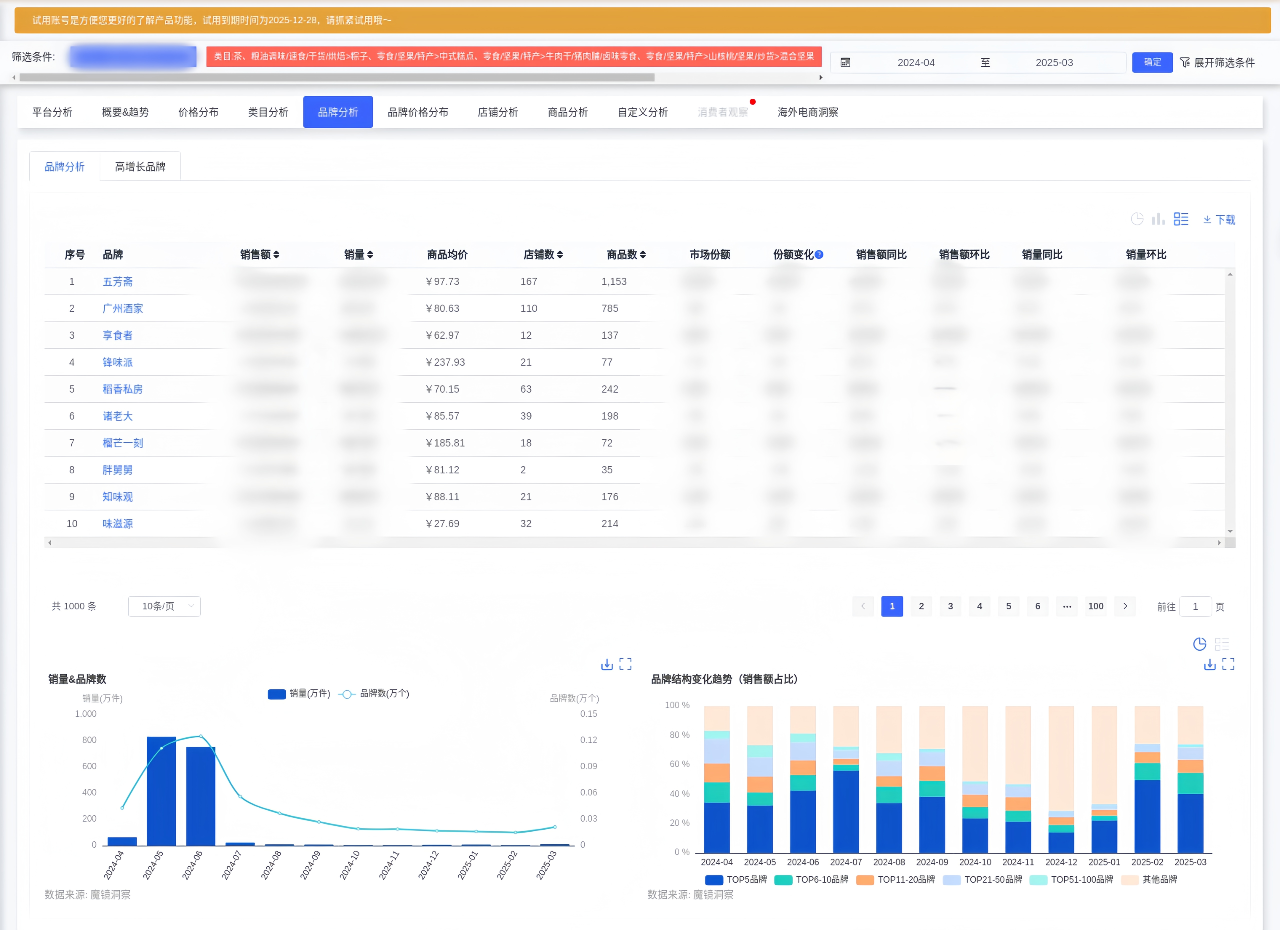

4.竞争格局与渠道差异

头部品牌份额收缩,新兴品牌崛起: 享食者、广州酒家增速超115%和29%。

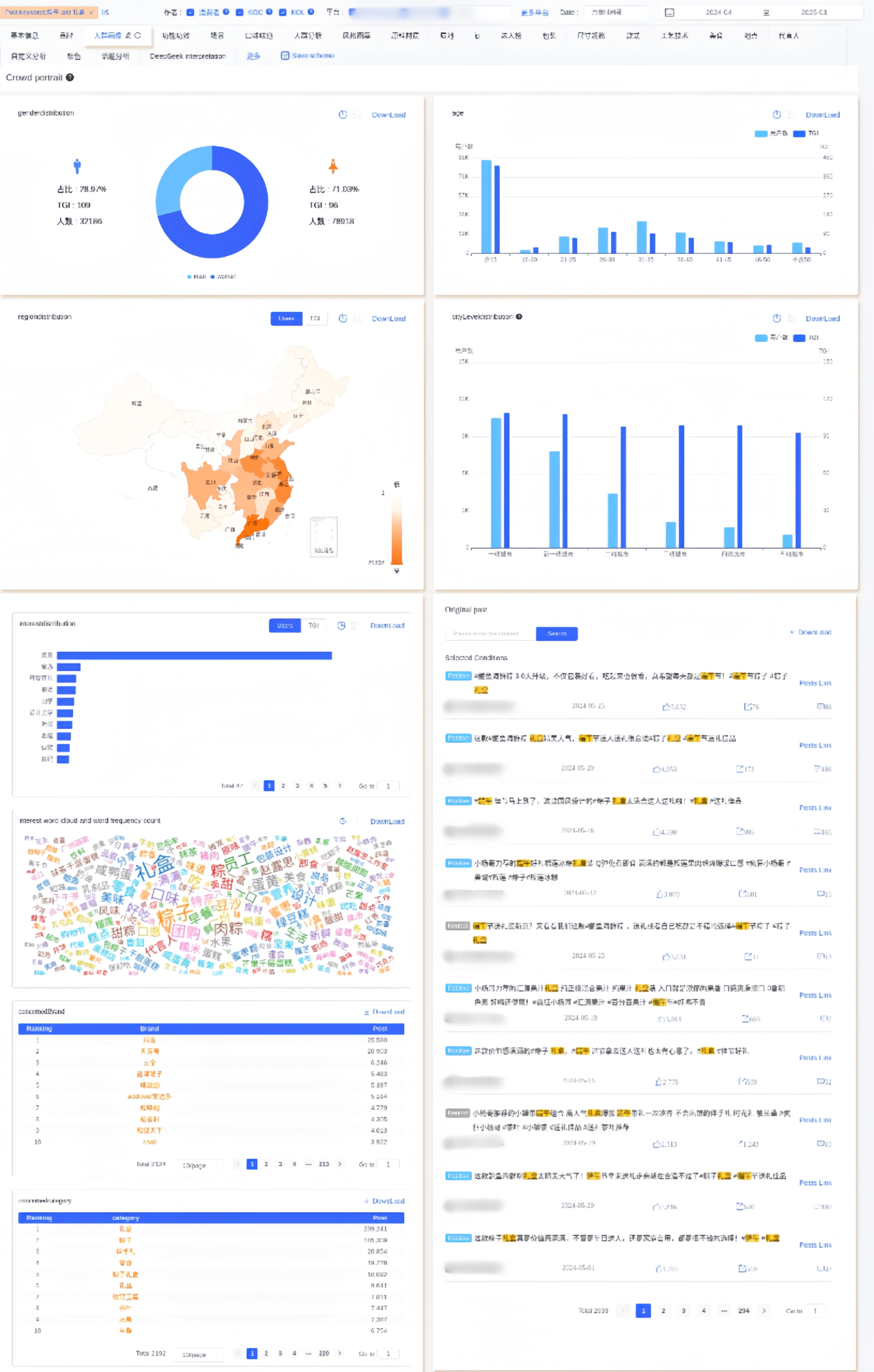

5.消费者偏好与反馈

性价比导向: 销量增长但销售额下降,反映消费者转向低价或小规格产品(如2025-01销量同比+91.92%,均价52.99元)。

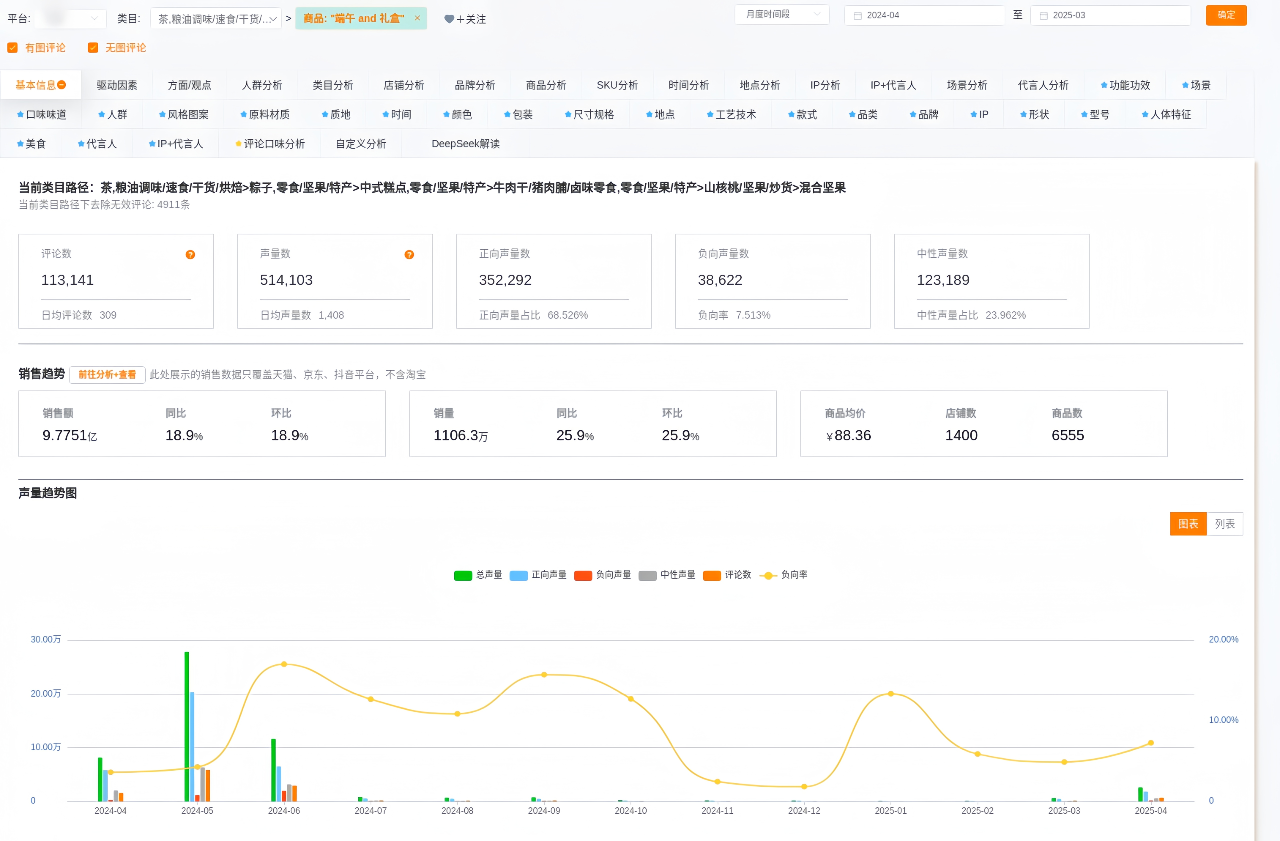

包装与物流成关键: 83.05%消费者对礼盒外观设计满意(关键词“精致”“高档”),物流体验正向评价占比高(“快速”提及8974次),但软硬度负面反馈达86.76%。

1.健康化与品类创新

健康概念融入: 膳食纤维、低糖等成分增速显著(膳食纤维销售额同比+463687%),可开发低糖粽子、植物肉等健康礼盒。

跨界组合礼盒: 坚果、牛肉干等高增长零食(坚果销售额+14.39%)与传统粽子结合,提升礼盒多样性。

2.场景拓展与细分市场

非节庆场景开发: 日常茶点、露营便携装等创新场景(如享食者行李箱礼盒销量14.1万件)可平滑销售波动。

细分人群深耕: 针对儿童市场推出DIY礼盒(15岁以下人群TGI 414),针对银发群体开发低糖低脂产品(50岁以上人群TGI 29)。

3.高端化与差异化竞争

文化IP联名: 结合敦煌IP、国潮设计(良品铺子联名礼盒销量增长),满足设计美学兴趣人群(TGI 1410)需求。

技术赋能体验: AR包装展示端午文化、区块链溯源限量款,增强互动与收藏价值。

4.渠道与营销优化

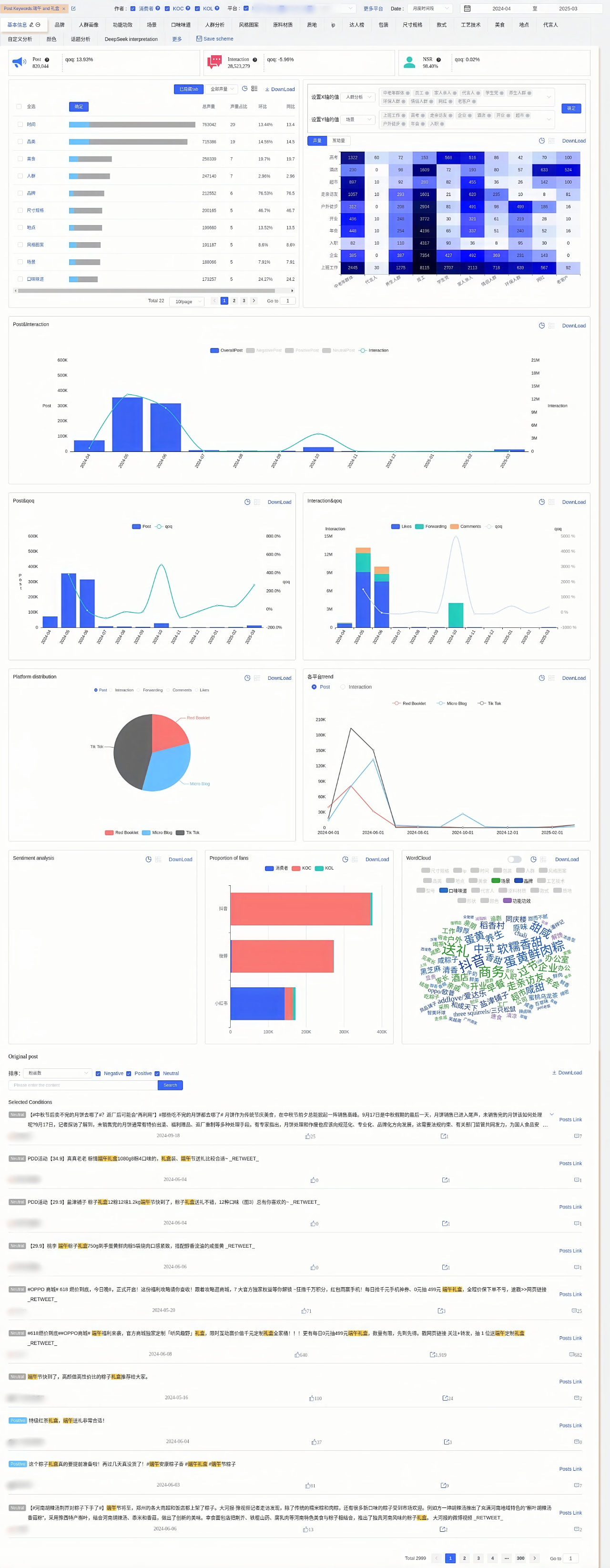

社媒精准投放: 抖音为核心阵地(声量占比45.7%),结合KOL种草(小红书侧重女性用户,抖音覆盖下沉市场)。

价格分层策略: 一线城市主推中高端礼盒(100-300元),下沉市场布局性价比产品(50-100元)。

过度依赖节庆: 端午销售额占比超70%,需通过场景创新降低季节性风险。

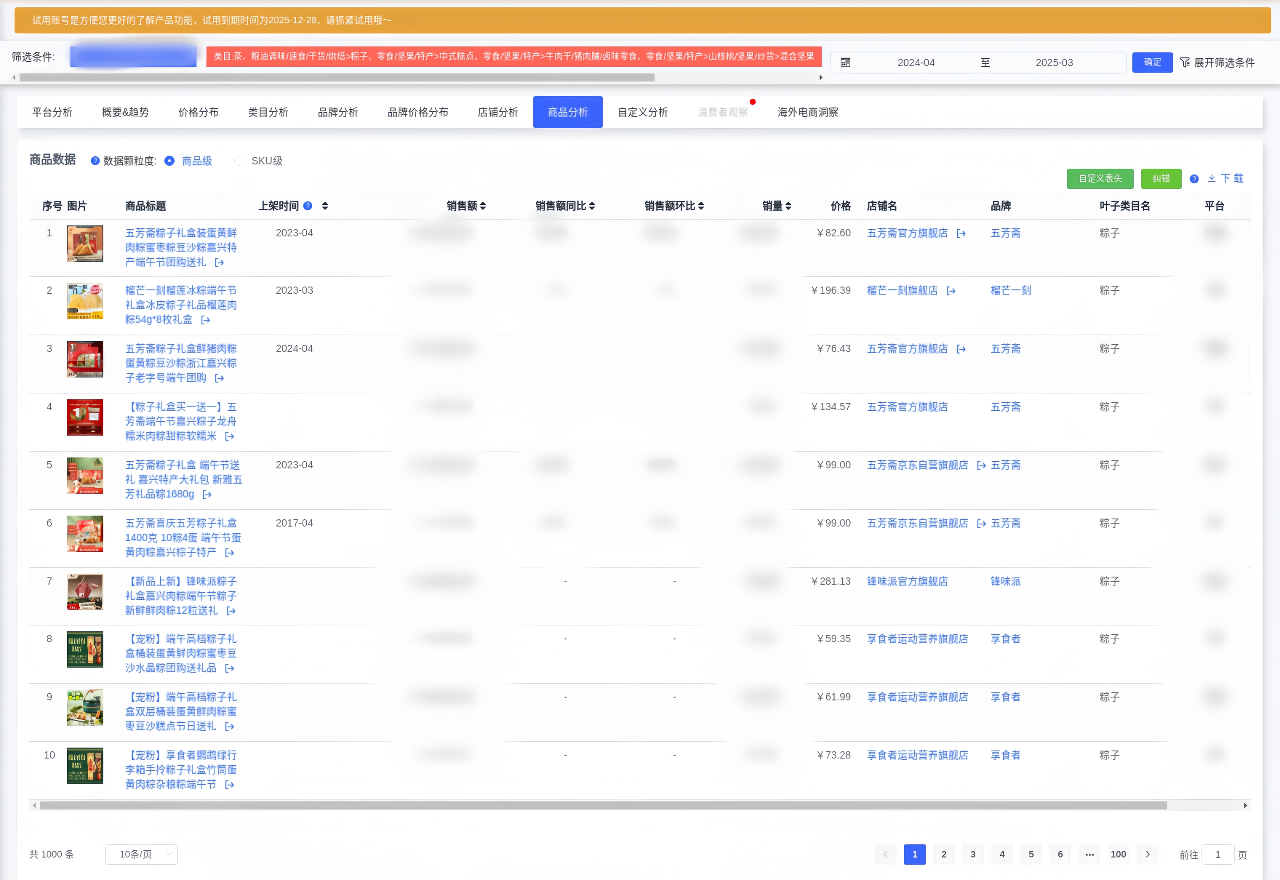

同质化竞争: 粽子商品数超2.4万,需通过口味创新(如榴莲粽、麻辣小龙虾粽)和包装升级突围。

成本压力: 低价策略导致利润率压缩,需优化供应链或开发高附加值产品(如联名款)。

端午礼盒市场呈现“传统品类承压、新兴品类崛起、价格分层加剧”的特征。未来需通过健康化升级、场景拓展、文化IP联名及社媒精准营销,突破节庆依赖与同质化竞争,抢占细分市场红利。

有了“镜界AI”的初步分析,您还可以进入魔镜CMI平台,使用您的账号在“分析+”、“电商聆听”和“社交聆听” 系统中进行深度分析探索,研究各价格带下Top商品的表现,看看那些增长趋势非常好,但同时对消费者痛点又解决得不太好的商品,再结合自己品牌的竞争优势,找到产品创新的新思路。

才思泉涌的 “镜界AI” 欢迎您来体验,问答式交互,0秒上手!

PC电脑端免费试用!戳 ai2.mktindex.com或点击“阅读原文”。

更多研究报告、大促数据、消费趋势研究、高增长品牌拆解、机会点挖掘、高增长细分赛道研究, 请持续关注魔镜洞察。

[以上内容由分析师通过魔镜数据库+产品创新解决方案(增长雷达、电商聆听、分析+)完成]

END

我们的研究覆盖了整个线上零售市场的数万个细分行业和数十万个品牌。 通过SaaS系统和洞察报告,我们服务于数百个品牌主、零售商、咨询公司、投资机构和政府部门。