“你永远不知道消费者下一杯柠檬水会花25元还是200元。”这是2025年饮品市场最魔幻的现实。当气泡水、碳酸饮料集体失速,柠檬水赛道却上演冰火两重天:一边是蜂解25元爆品销量暴涨4946%,一边是怡宝208元礼盒狂销1311万。在消费分级愈演愈烈的今天,我们通过主流电商平台、50万+消费数据,拆解出柠檬水市场的“哑铃型”生存法则——这不仅是品牌商的突围指南,更是所有快消从业者必须掌握的消费分级实战课。

本篇数据来源魔镜CMI产品,解读及分析由AI生成,仅供参考,请自行甄别。希望能给您带来启发。

1.市场整体表现

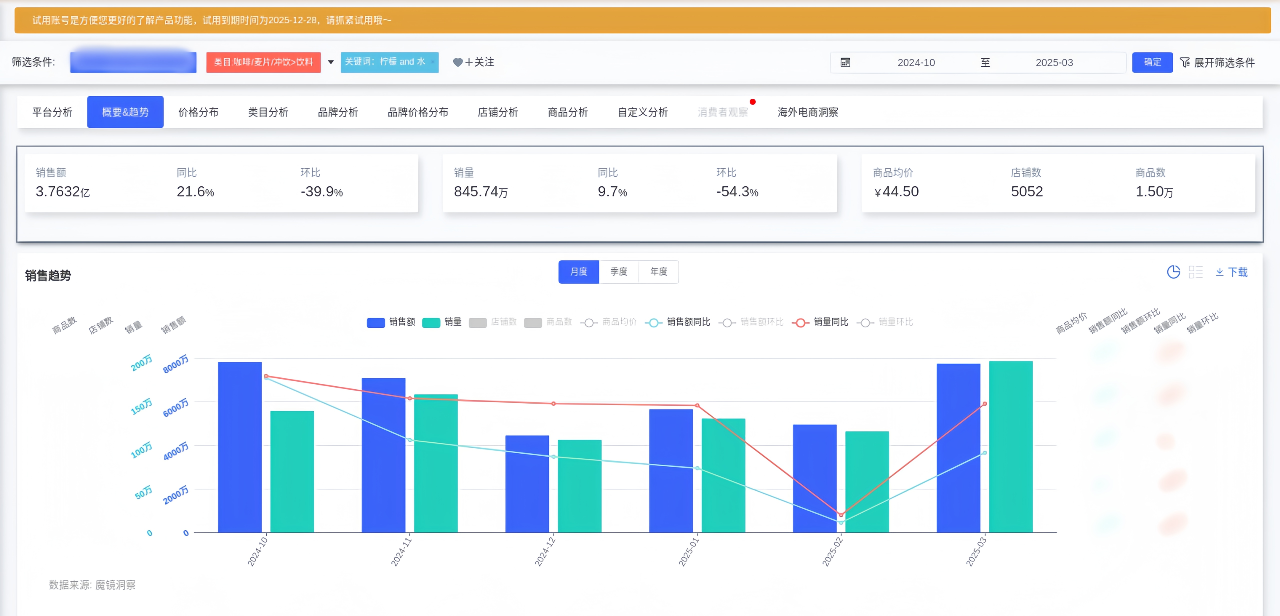

观点: 饮品市场呈现“量价双降”的短期压力,但柠檬水相关品类仍存在结构性机会。

数据支撑: 饮品市场销售额同比增加,环比降低;销量同比增加,环比降低;均价从56.01CNY降至39.44CNY。

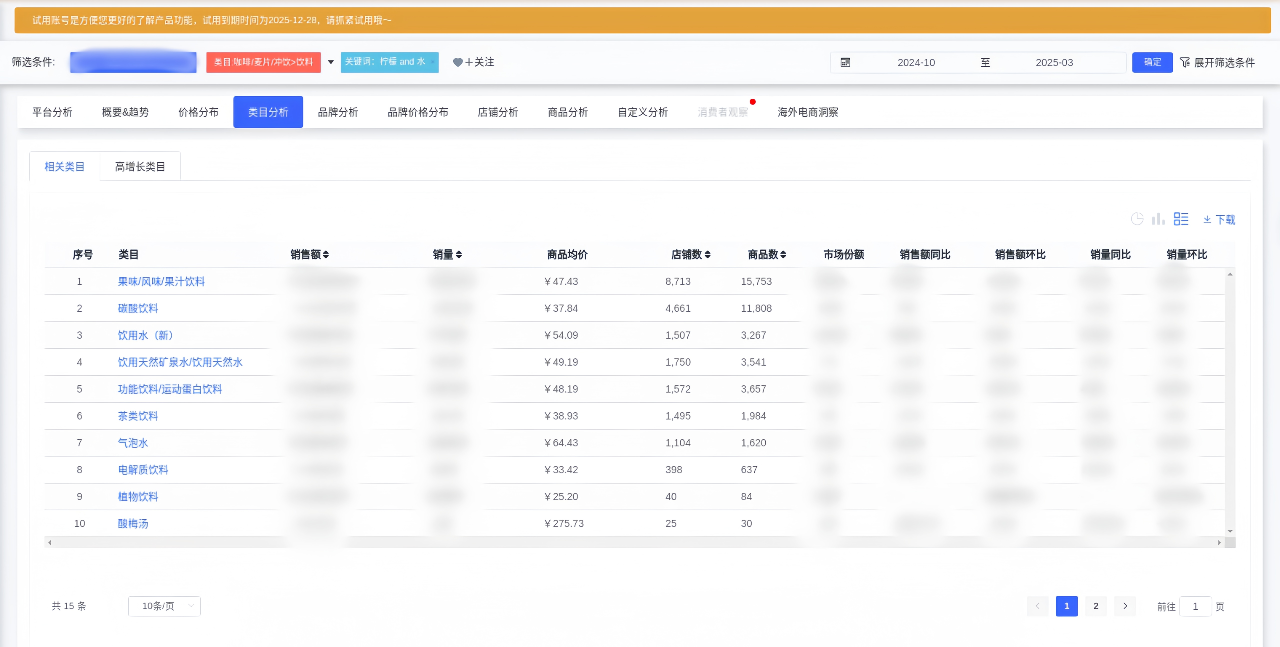

细分机会: 果味饮料(柠檬水关联品类)销售额占比38.49%,虽环比下滑24.45%,但销量同比+87.09%,显示长期需求韧性。电解质饮料(健康化趋势)销量同比+155.44%,增速显著。

2.品类增长与衰退分化

观点:高性价比健康化产品(如电解质水、低价柠檬蜂蜜水)逆势增长,传统高单价品类(如气泡水)衰退。

数据支撑:

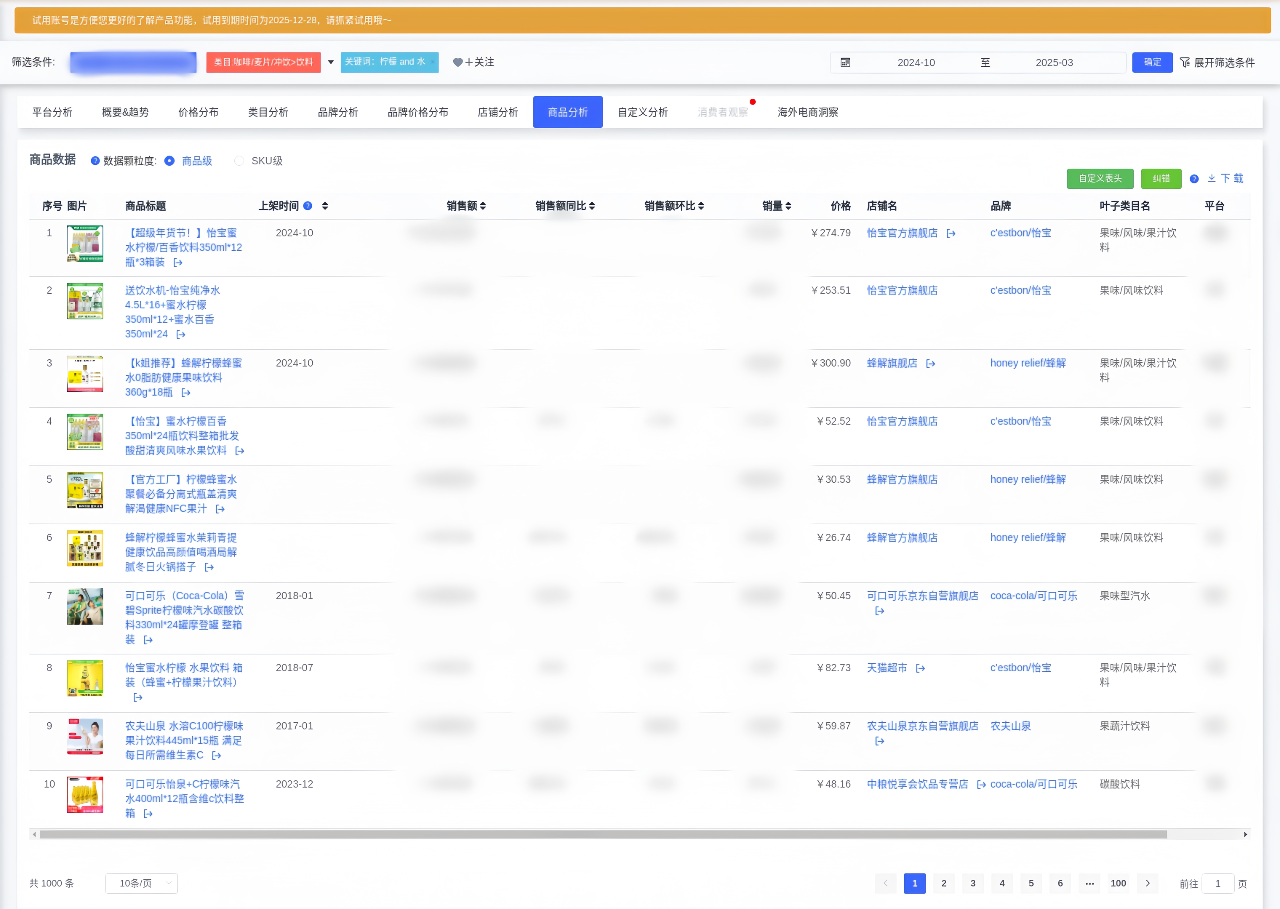

增长品类: 饮用水(新)销售额同比增加83.55%,蜂解25.04元柠檬蜂蜜水销量环比增加4946.79%。

衰退品类: 气泡水销量环比-60.98%,雪碧柠檬味汽水销售额同比-31.68%。

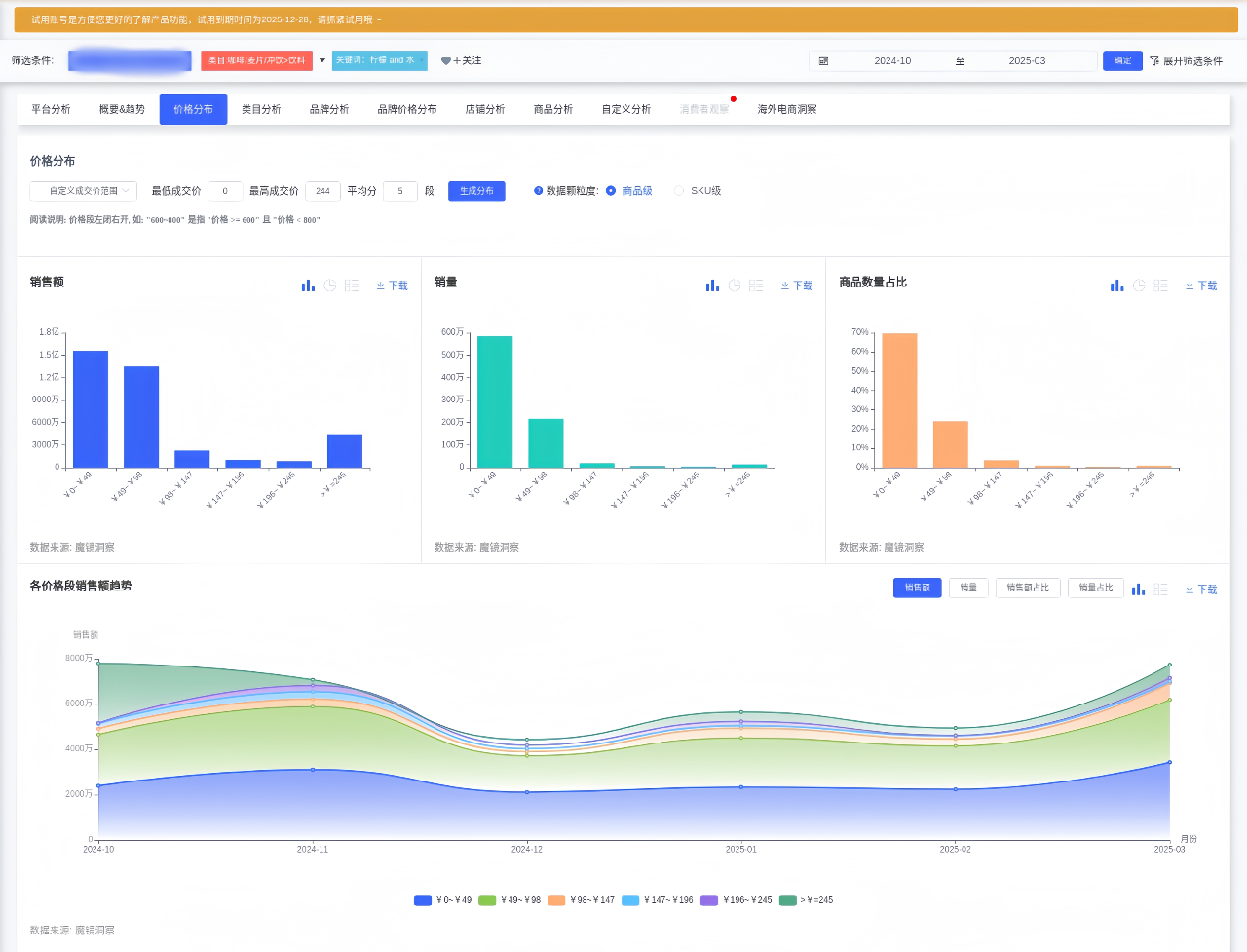

1.价格带分布特征

观点: 柠檬水市场呈现“哑铃型”价格结构,低价走量(0-50元)与高价高毛利(≥200元)并存,中端市场(50-200元)竞争较弱。

数据支撑:

低价段: 0~50元销量占比71.9%(饮品大类),蜂解25.04元柠檬水的单品销量达22.3万件。

高价段: ≥200元销售额占比11.52%(饮品大类),怡宝208元柠檬水单品销售额1311万。

2.价格敏感性趋势

观点: 消费者对低价段(<50元)偏好增强,但高价段仍贡献核心利润。

数据支撑: 0-50元销量占比从65.05%提升至73.14%,高价位段(≥245元)销售额占比11.52%。

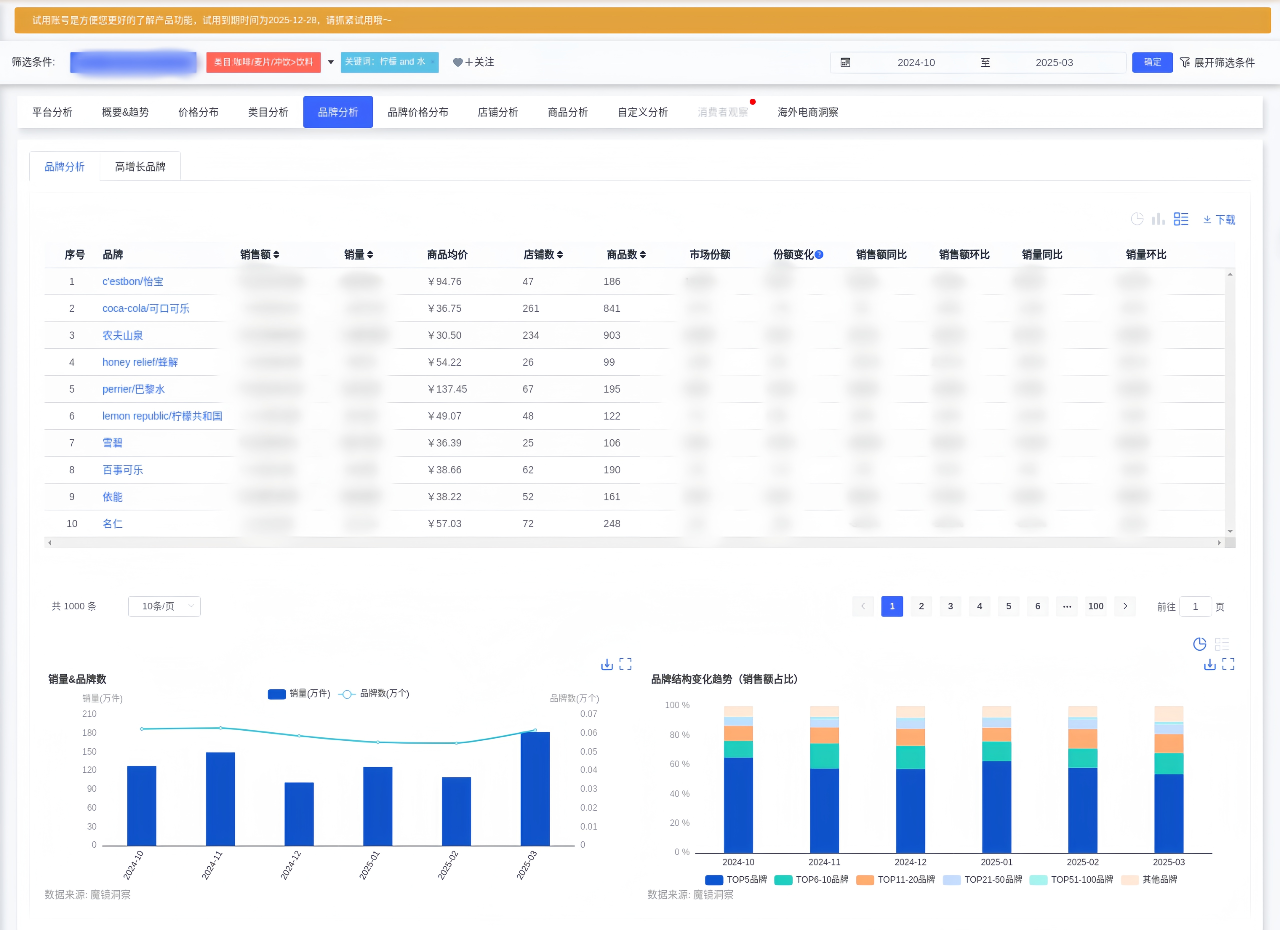

1.头部品牌集中度下降

观点:怡宝、蜂解双寡头垄断柠檬水市场, 但CR5下降,长尾品牌(如柠檬共和国)加速渗透。

数据支撑: 怡宝四款柠檬水单品合计销售额超3800万,蜂解三款单品合计销售额超2100万,CR2占比超70%。

2.品牌策略分化

低价渗透型: 蜂解通过25-30元柠檬蜂蜜水(销量22.3万-22.6万件)抢占大众市场。

高价溢价型: 怡宝208元柠檬水礼盒(销量4.7万件)主打年货节场景,单品贡献1311万销售额。

健康化创新: 电解质饮料(如农夫山泉“大柠檬”)通过添加维生素C等功能成分吸引健康消费群体。

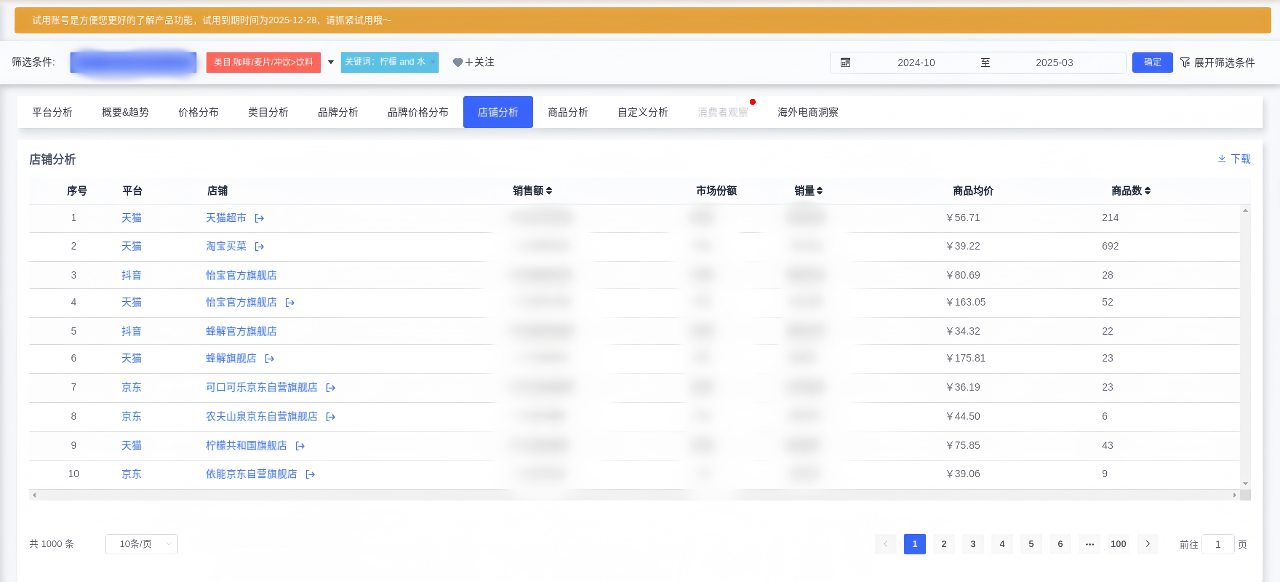

1.渠道集中度与效率

观点:天猫超市、淘宝买菜主导销量,但品牌官方店单品效率更高。

数据支撑: 天猫超市销量占比8.58%,但怡宝官方店(80.69元线)单商品贡献105.3万,是天猫超市的7倍。

蜂解通过双店铺策略覆盖低价(34.32元)与高价(175.81元)客群,合计市场份额近10%。

2.促销驱动效应显著

观点: 年货节、火锅季等场景促销拉动短期爆发。

数据支撑: 怡宝“超级年货节”单品销售额1311万,蜂解柠檬水(25.04元)环比增长4946.79%。

1.风险提示

品类替代风险: 传统柠檬味碳酸饮料同比下滑31.68%,需警惕健康化趋势对含糖品类的冲击。

价格竞争加剧: 饮品市场均价持续下降,低价段(<50元)内卷可能压缩利润。

2.战略建议

差异化定价: 延续“哑铃型”策略,同时开发50-100元中端健康产品(如NFC柠檬汁)。

场景化营销: 针对夏季解渴、冬季火锅等场景推出限定产品,复制年货节成功模式。

渠道优化: 加大官方旗舰店运营,提升高价单品毛利率(如怡宝163元线单商品贡献47.4万)。

有了“镜界AI”的初步分析,您还可以进入魔镜CMI平台,使用您的账号在“分析+”、“电商聆听”和“社交聆听” 系统中进行深度分析探索,研究各价格带下Top商品的表现,看看那些增长趋势非常好,但同时对消费者痛点又解决得不太好的商品,再结合自己品牌的竞争优势,找到产品创新的新思路。

才思泉涌的 “镜界AI” 欢迎您来体验,问答式交互,0秒上手!

PC电脑端免费试用!戳 ai2.mktindex.com或点击“阅读原文”。

[以上内容由分析师通过魔镜数据库+产品创新解决方案(增长雷达、电商聆听、分析+)完成]

END

我们的研究覆盖了整个线上零售市场的数万个细分行业和数十万个品牌。 通过SaaS系统和洞察报告,我们服务于数百个品牌主、零售商、咨询公司、投资机构和政府部门。