数据说明:

1.声量:指总发帖数,即帖子中包含当前关键词的发帖数加总。

2.互动量:指对应帖子的点赞数、转发数、评论数加总,用来评价对应帖子的热度。

3.筛选规则:基于魔镜社交聆听,小红书、抖音、微博平台2023年1月-11月关键词为“雪服”或“滑雪服”的帖子或内容。

进入新的雪季,冰雪赛道又“热”出了新的高度。

去哪儿大数据显示,11月全国滑雪场门票预定量较2019年同期增长147%,张家口、长白山、阿勒泰等热门滑雪目的地的门票供不应求。

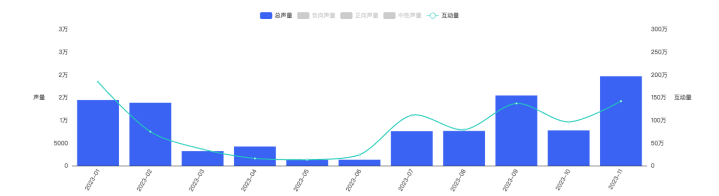

人们对于滑雪运动的热爱也带动了冰雪装备的需求,根据魔镜社交聆听,今年1月-11月,主流社交媒体上滑雪服相关内容的声量约9.3万、同比上升111.6%,互动量高达897.4万,其中仅9月-11月社媒声量就突破2.6万、同比上升1368%。

相关产品在电商平台的销售情况也十分亮眼,魔镜分析+显示近十一个月,主流电商平台的滑雪服销售额突破15.6亿元,同比上升27%。

滑雪是一项季节性很强的运动,通常进入冬季后各地的滑雪场就会陆陆续续开放。不过类似哈尔滨、可可托海等纬度或海拔较高的寒冷地带,最早能够在10月开启雪季。无论是专业的滑雪爱好者,还是刚入坑的萌新,都会在雪季开始之前备齐装备,以充分享受这项一年一季的运动。

从往年的数据来看,9月起社媒上关于滑雪服的讨论就会显著提升,一直持续到次年2月雪季的尾声。不过,魔镜发现今年网友们发帖的时间较往年提前了两个月,7月-9月相关话题在主流社交媒体的声量为2.6万,同比提升1368%,互动量为324万、同比提升1300%,讨论大多围绕室内滑雪展开。

今年夏季,室内滑雪的生意十分火爆,更有报道显示广州热雪奇迹成为国内首家年滑雪人次突破1百万的雪场。《中国滑雪产业白皮书(2022-2023)》显示,目前我国已建成50家室内滑雪场所,在数量和雪区面积方面均有优势,每年可以创造300万以上的体验人群,已成为室内滑雪强国。

2023国际冬季运动博览会发布的《中国冰雪产业发展研究报告(2023)》进一步指出,预计到2030年我国全部建成且投入运营的室内滑雪场将达到60家,总人次将达到1200万。随着室内滑雪的扩张,未来地域、气候对于滑雪产业下游消费品的影响将逐步减弱。

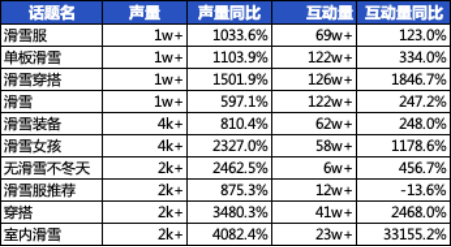

魔镜社交聆听显示,滑雪服帖子下的话题大部分聚焦在滑雪装备、滑雪穿搭。1月到11月,声量增长显著的话题名主要有“穿搭”“室内滑雪”“无滑雪不冬天”,互动量最高的话题为“滑雪穿搭”,如何在滑雪时打造适合自己的穿搭方式是许多网友都感兴趣的话题。

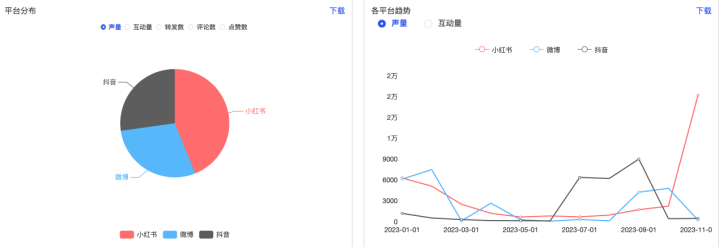

从平台占比来看,主打生活方式种草类内容的小红书在2023年关于雪服的帖子数量最多,占比约43.9%,抖音、微博的帖子数量比较接近;聚焦到相关内容的互动量情况则相反,小红书整体的互动量占比最低,抖音平台用户对于讨论雪服的内容互动意愿更强、互动量占比高达70.5%。

滑雪服的帖子在小红书、抖音、微博三个平台的声量趋势也有显著差异,3月之前内容主要集中在小红书、微博平台;受室内滑雪的热度影响,今年7月抖音上出现了大量关于雪服的讨论;11月正式进入雪季后,小红书上相关内容出现了爆发式的增长,声量超1.8万,帖子主要集中在记录滑雪体验、穿搭或分享滑雪好物,而微博的相关内容则有更强的品牌推广属性。

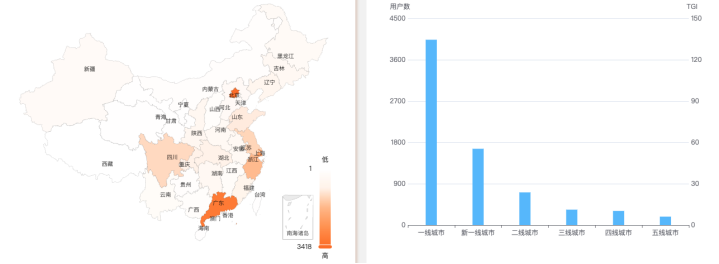

从人群画像来看,女性在社交媒体上分享滑雪服的内容的意愿更强,占比高达77.4%;滑雪是一项在年轻群体中较为流行的运动,且通常参与的成本较高,因此社媒中讨论的用户大多是21-35岁、居住在一线或新一线城市的年轻人。

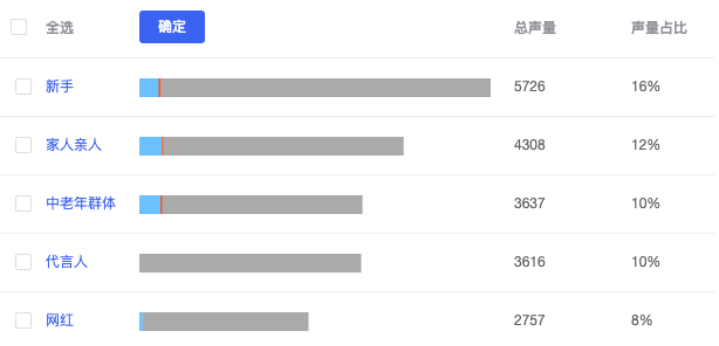

随着滑雪运动在社交媒体上越来越普及,雪场等硬件设施逐步完善,滑雪爱好者的群体也进一步扩张。挑选合适的雪服是每个入坑滑雪的新人都绕不开的话题,魔镜社交聆听数据显示新手是讨论雪服话题的主要人群,声量占比为16%。

此外,家人亲子也是关注滑雪服饰的重点人群,宝爸宝妈在自己投身雪场的同时也会带上家中的小朋友,并为其购买装备,进而带动电商平台相关产品的销售上涨。根据魔镜分析+,今年11月儿童滑雪服销售额超过918万元,销量约为1.9万件、同比上升30.6%。

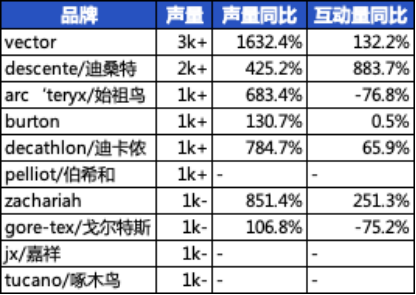

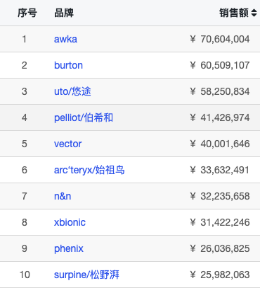

相较其他户外运动,滑雪对于服装的功能性、专业性要求更高,用户在购买时也会更加关注产品的实际效果。防水、防风、有透气性是一件滑雪服的必备功能,而根据场地的不同,更强的保暖性、耐磨性也会成为人们考虑的维度,因此专业性更强户外品牌或专业滑雪品牌是多数消费者的首选。国产滑雪品牌vector在社交平台上的声量表现最为突出,近11个月内容数量同比提升1632.4%、上升显著,该品牌1月-11月在电商平台的销售数据同样亮眼,销售额排名位居第5名。

专业运动品牌迪桑特、迪卡侬虽然在社媒上的讨论度较高,不过整体的销售额并未冲进前十,分别排在第15、12位。专业滑雪品牌burton、时尚户外品牌伯希和以及高端户外品牌始祖鸟,在社媒、电商平台上均有较好的数据表现。

《中国冰雪产业发展研究报告(2023)》指出,预计今年年末中国冰雪运动产值将达到8900亿元,冰雪产业的快速发展必将带来滑雪装备消费的需求增长,品牌如何把握其中的机遇?除了基于电商平台的产品数据洞察需求之外,社交媒体的用户反馈同样重要。每天有上亿网友在各大社交平台上互动、发声,魔镜社交聆听立足海量社媒数据,搭建人群分析、用户画像、场景、品类、品牌等模块,助力品牌观测热点趋势,为品牌洞察目标用户、发现市场新需求提供高效的解决方案。

更多关于“滑雪服”的社媒数据敬请订阅魔镜社交聆听产品,我们也将定期为大家拆解社媒上的热门话题及产品。

[以上内容由分析师通过魔镜数据库+产品创新解决方案(增长雷达、电商聆听、分析+)完成]

END

我们的研究覆盖了整个线上零售市场的数万个细分行业和数十万个品牌。 通过SaaS系统和洞察报告,我们服务于数百个品牌主、零售商、咨询公司、投资机构和政府部门。