过去一年,冲饮市场悄然跑出一匹“黑马”。

姜黄饮品类以惊人的增速,成为众多养生爱好者与精明投资者的关注焦点。

数据显示,姜黄饮赛道以47.43% 的整体增速引领增长,

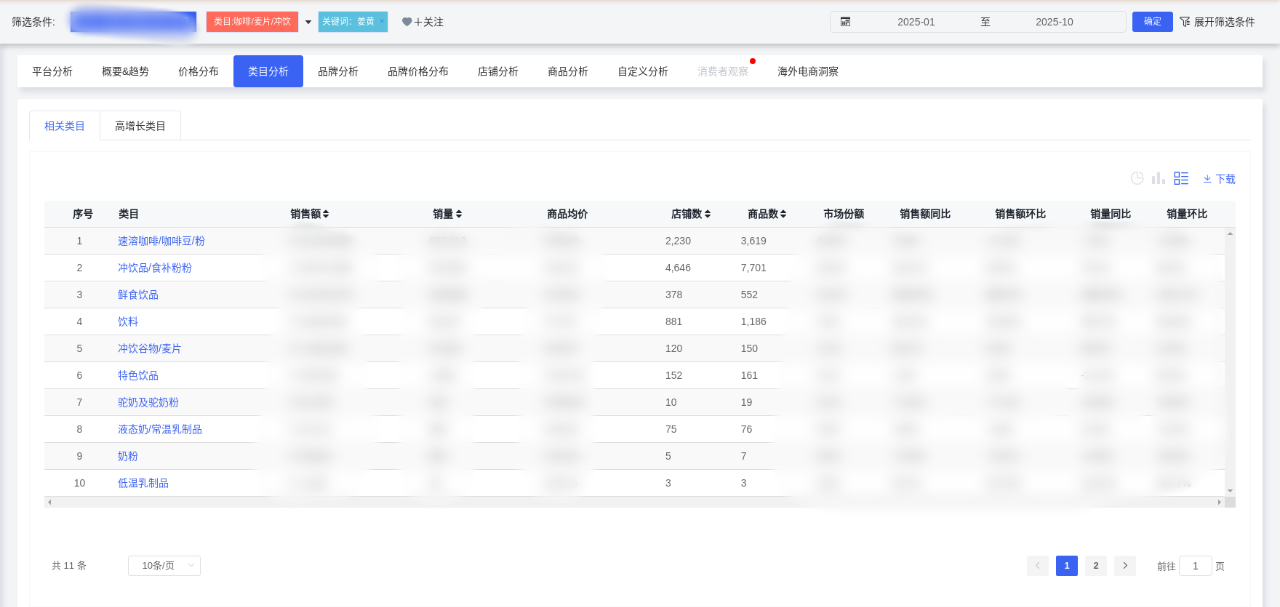

而其所属的“冲饮品/食补粉”子类目,增速更是达到惊人的104.09%,

推动这股热潮的,是一群追求高效养生与品质生活的都市新中坚力量。

她们主要为26-35岁的都市女性,对健康与美有着双重追求,并乐于为明确的功效和便捷的体验买单。

面对明确的增长趋势与清晰的人群画像,关键在于如何精准切入。

产品开发需超越单一功能,深入目标人群每日的工作、生活与社交场景,提供全方位的解决方案。

本篇数据来源魔镜CMI产品,解读及分析由AI生成,仅供参考,请自行甄别。希望能给您带来启发。

姜黄饮市场在2025年1-10月呈现爆发式增长态势,成为麦片/咖啡/冲饮类目中增长迅猛的细分赛道之一。根据市场数据,该类目整体销售额达127,969,406.77元,同比增长47.43%,环比增长32.72%;销量达1,884,426件,同比增长53.30%,环比增长38.19%。

值得注意的是,姜黄饮所属的冲饮品/食补粉粉子类目表现尤为突出,销售额环比增长82.96%,同比增长104.09%,销量环比增长58.36%,同比增长79.1%,增速远高于类目平均水平,显示出强大的市场增长潜力。

季节性波动规律明显,市场呈现明显的峰值与低谷交替现象。销售额在3月、7月和10月达到峰值,其中3月销售额达19,226,889.02元(环比+58.97%,同比+103.88%),10月销售额达16,525,999.61元(环比+28.97%,同比+123.69%)。这种波动可能与季节性养生需求相关,春秋季作为传统养生旺季带动了销售增长。而4月、5月和8月则出现销售低谷,表明市场存在明显的消费周期特征。

从价格趋势来看,市场均价为67.91元,但呈现波动下降趋势,从1月的73.38元降至7月的56.27元(最低点),10月回升至76.20元。这种价格变化与供给端竞争加剧密切相关,商品数从1月915个增至10月1,546个(峰值7月达1,848个),店铺数从1月590家增至10月926家(峰值7月928家)。价格分布数据显示,0~52元价位段是绝对主导市场,销量占比53.84%,显著高于其他价位段(22.38%、19.04%、3.13%、0.74%、0.88%),表明大众消费价格带已初步形成。

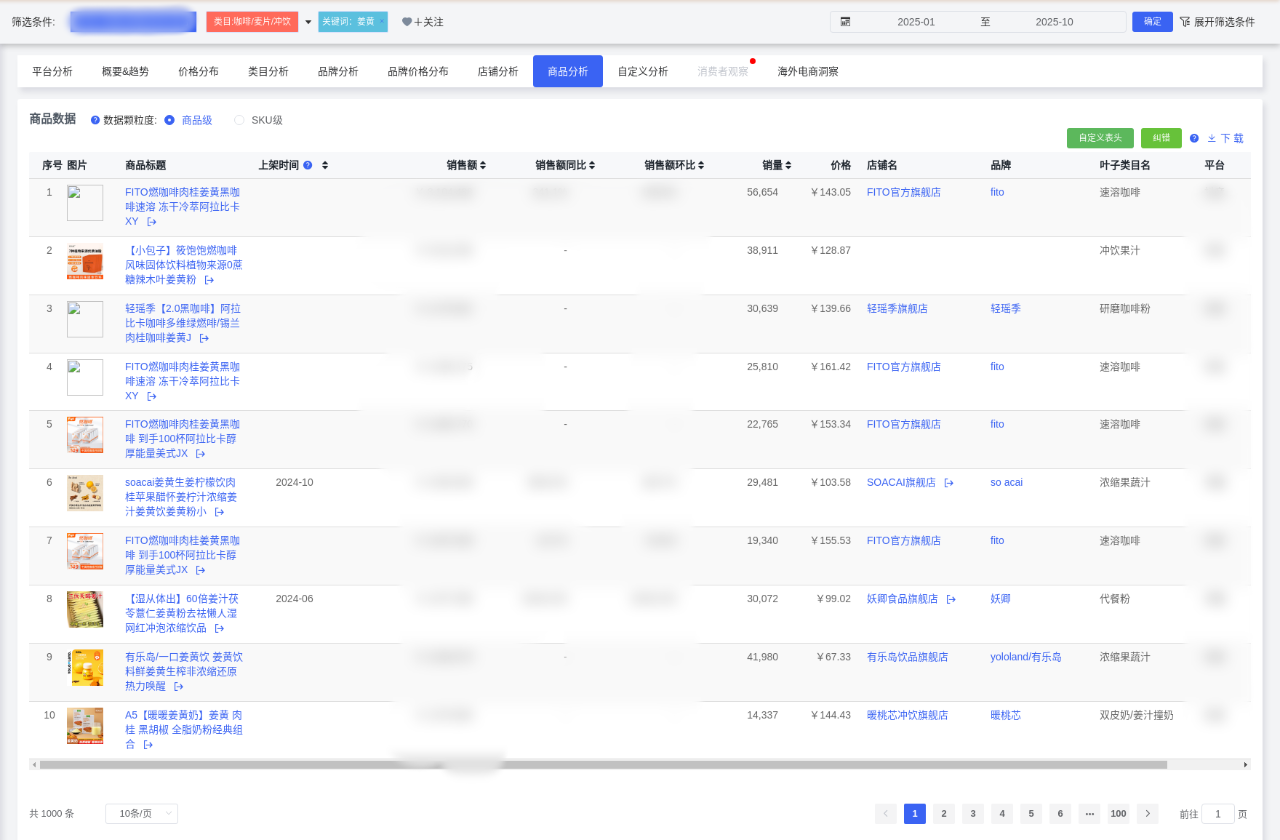

姜黄饮市场已形成多层级竞争格局,其中速溶咖啡类姜黄饮商品占据市场主导地位。数据显示,前10商品中5款为速溶咖啡,其中FITO燃咖啡销售额达8,104,488元,销量56,654,均为最高。与此同时,专业姜黄饮品牌增长迅猛,如soacai姜黄饮销售额同比+3054.02%,妖卿姜黄粉销售额同比+19191.93%,显示出细分品类的爆发力。

产品功能属性成为关键差异化因素。高增长商品普遍具有明确的功能诉求,如"燃脂"、"祛湿"等健康功能关键词。消费者评论数据证实了这一趋势,食用效果方面,"食用效果暖和"(237次)、"食用效果瘦身效果显著"(221次)、"食用效果_有益身体健康"(61次)等正面评价占比较高(54.5%),表明功效驱动消费的特征明显。同时,功能性也成为溢价支撑点,主打"祛湿"、"热力唤醒"等健康功能的产品价格区间在75-120元,销量均超29,000。

消费者对产品的口感与接受度存在明显分歧。在味道方面,正面评价占比41.38%(关键词"味道好喝"182次、"味道口感极佳"42次),但负面评价占比44.3%(关键词"味道难喝"150次、"味道辣度不一"94次),表明口感是产品改进的关键点。在气味方面,正面声量占65.86%(关键词"异味/气味浓郁的"403次、"异味/气味香味浓郁"139次),负面声量占29.29%(关键词"异味/气味_难以接受"17次),显示产品气味接受度较高但仍需优化。

便捷性成为产品重要优势,正面评价占比79.78%(关键词"便捷性方便至极"482次、"便捷性独立包装"31次),这为办公室和外出场景使用提供了支撑。此外,包装设计也获得较多正面反馈,"包装精致程度高"(91次)、"包装独立包装"(39次)等关键词表明消费者重视包装体验,这与核心人群的审美需求相契合。

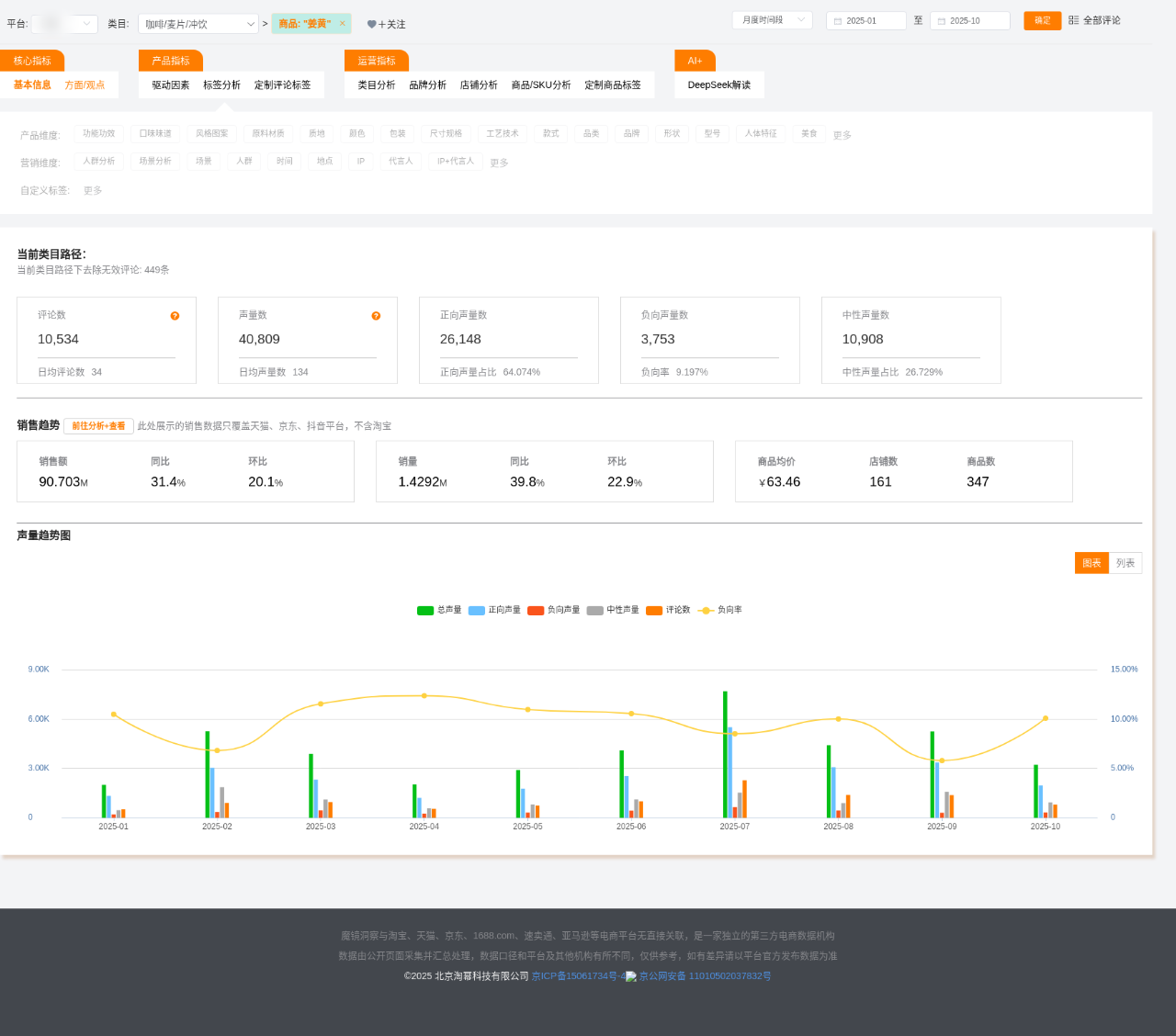

姜黄饮的核心消费人群具有鲜明的人口特征。性别分布显示,女性占比73.53%(TGI 91),男性占比26.47%,女性是主要消费群体。年龄分布集中于26-35岁人群,其中26-30岁TGI达157,31-35岁TGI达127,其次是21-25岁(TGI 136),表明年轻白领和轻熟女性是核心受众。这一人群通常处于职场上升期,健康管理意识觉醒但时间有限,追求高效养生解决方案。

地域分布高度集中,高潜力地区为福建(TGI 360)、北京(TGI 283)、上海(TGI 232)、广东(TGI 142),显示经济发达地区对健康饮品的接受度更高。城市级别分布中,一线城市(TGI 118)需求显著,新一线城市潜力待挖掘,表明市场渗透仍处于早期阶段,有向二三线城市下沉的空间。

兴趣偏好分析揭示了人群的生活方式特征。健康(TGI 1996)、美妆(TGI 1742)、美食(TGI 531)、时尚(TGI 902)是关联性最强的领域。用户关注的品牌以健康食品(Swisse、斯维诗)、茶饮(奈雪、古茗)、美妆(娇韵诗、资生堂)为主,说明姜黄饮消费者处于"健康+颜值"双赛道交汇点,追求内外兼修的养生理念。

从消费心理看,健康焦虑是重要驱动因素。63.1%年轻人因情绪焦虑购买健康产品,"亚健康"状态普遍。典型用户画像是28岁女性,一线城市白领,月收入1.5-2万元,高频使用小红书/抖音,每周健身2-3次,有熬夜习惯,她们愿意为"高效养生"支付溢价,但缺乏专业营养知识,核心痛点包括缓解疲劳、改善肤质、增强免疫力。

1.办公室养生场景

针对核心人群的职场需求,开发便捷办公养生解决方案。数据显示,便捷性获得高度认可,正面评价占比79.78%(关键词"便捷性方便至极"482次、"便捷性独立包装"31次)。建议设计冷萃姜黄茶包产品,适配办公室冲泡,强调"提神抗疲劳"功能。产品形态可采用独立小包装,每包含量精准控制(2-3g),搭配便携搅拌杯套装,方便在办公桌随时取用。营销上可绑定"下午三点能量补给"、"会议续杯"等具体办公场景,通过小红书职场博主展示真实使用体验。

考虑到办公室场景的社交属性,可开发共享型产品如"姜黄饮办公养生站",包含多种口味组合包,适合团队分享。基于福建TGI高达360的地域特征,可在福建地区企业先行试点"办公室健康饮计划",与联合办公空间、科技园区合作推广,打造区域样板后再向全国复制。

2.美容养生场景

紧扣女性人群的内调养颜需求,开发美容功能型姜黄饮。数据表明,美妆相关兴趣TGI达1742,且"食用效果_瘦身效果显著"关键词出现221次。建议推出"姜黄胶原蛋白饮"等复合配方产品,联合美妆品牌跨界营销(如资生堂联名款)。产品配方可添加玻尿酸、烟酰胺等美容成分,强调"熬夜急救黄脸克星"功效,宣传话术侧重饮用前后肤质对比可视化。

针对美容场景的体验需求,可开发一套21天"光采养成"套装,配合肌肤检测APP记录饮用前后肤质变化。渠道选择上,优先进入美妆集合店、医美诊所后保养区等场景,与美容服务形成互补。基于31-35岁女性TGI 127的数据,可针对轻熟肌抗初老需求推出专属配方,强调抗糖化、抗氧化功能,填补美容饮品市场空白。

3.健身运动场景

挖掘运动人群的功能补给需求,开发运动型姜黄饮产品。虽然当前男性用户占比仅26.47%,但运动场景存在巨大潜力。建议针对运动后恢复需求,开发"姜黄蛋白修复饮",搭配蛋白质饮品捆绑销售。产品配方可添加BCAA、电解质等运动营养成分,强调抗炎修复功能,缓解运动后肌肉酸痛。

基于健身场景特性,产品形态可采用便携液体袋装或泡腾片形式,方便健身房、户外运动后即时饮用。渠道上与健身APP、运动品牌合作,嵌入运动课程补给套餐。营销推广联合健身KOL,推广"姜黄抗炎食谱"和运动营养知识,教育市场姜黄素对运动恢复的益处,开拓男性市场增量。

4.社交餐饮场景

利用姜黄饮的话题性和社交属性,拓展社交餐饮场景。数据显示,美食相关兴趣TGI达531,且奈雪、古茗等茶饮品牌是用户关注点。建议与茶饮品牌合作推出限定款(如"姜黄黄金奶"),切入现制茶饮市场。产品开发可考虑茶饮店专用浓缩姜黄浆,适配奶茶、果茶等多种基底,为茶饮品牌提供健康升级解决方案。

针对家庭社交场景,开发"姜黄家居饮"系列,包括大容量家庭装和DIY调配套装,降低单次饮用成本。基于云南产地优势,可策划"姜黄风味体验"活动,与高端餐饮、烹饪工作室合作开发姜黄食谱,提升美食爱好者圈层渗透。利用小红书4350万相关话题浏览量,鼓励用户分享创意饮法,形成UGC内容传播闭环。

通过上述多场景渗透策略,姜黄饮可从单一功能产品升级为全天候养生解决方案,覆盖目标人群工作、生活、社交全场景,提升消费频次和品牌忠诚度,把握6-12个月的关键窗口期建立市场领先地位。

[以上内容由分析师通过魔镜数据库+产品创新解决方案(增长雷达、电商聆听、分析+)完成]

END

我们的研究覆盖了整个线上零售市场的数万个细分行业和数十万个品牌。 通过SaaS系统和洞察报告,我们服务于数百个品牌主、零售商、咨询公司、投资机构和政府部门。