本文要点:

1.数据显示,2022年全球扫地机器人市场规模约65 亿美元,中美两国是扫地机的主要市场,规模合计占比约60%。

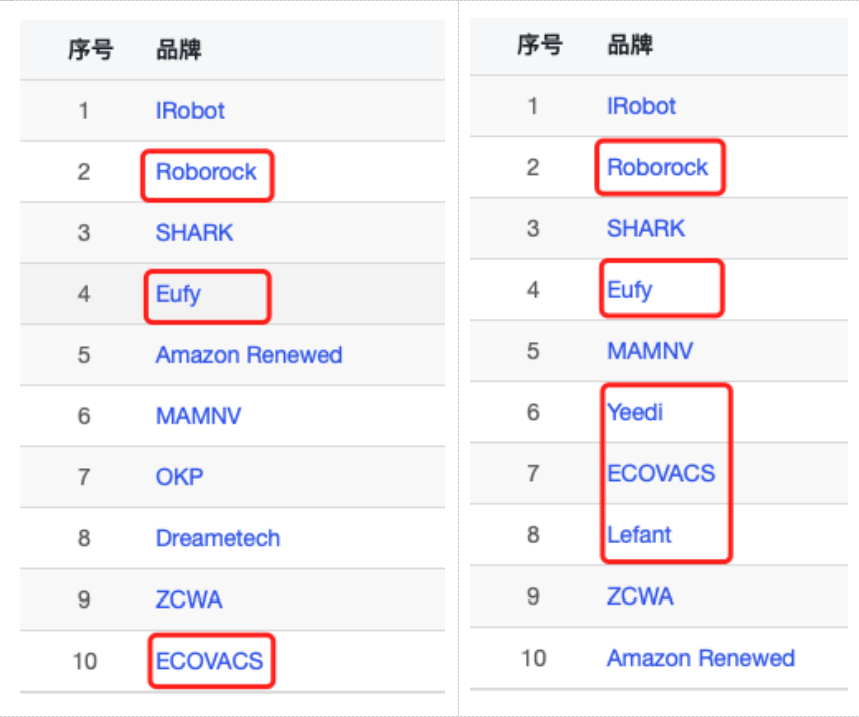

2.根据魔镜Oversea,2023年美国亚马逊平台扫地机器人销售额TOP10品牌有5个都来自中国,国产品牌在海外市场崛起一方面来源于自身优势,另一方面也由于龙头企业iRobot的战略失误。

3.美国扫地机器人市场高端产品线增长显著,扫洗拖一体机需求激增;东南亚市场崛起,产品主打低价。

现代人繁重的工作生活压力让解放双手逐渐成为刚需,由此催生了扫地机器人的市场扩张,据Euromonitor统计,从2011年到2020年全球扫地机器人市场规模从10亿美元成长至42亿美元,年均复合增速17%。到了2022年,根据 GfK、中怡康和 NPD 数据统计市场规模上升至65 亿美元,中美两国市场规模合计占比约60%(中国占比约29%)。

美国作为全球主要的扫地机器人消费市场之一,也是近年来国产品牌出海的重要战场。目前海外的扫地机器人市场情况如何?为何国产品牌在海外市场逐渐强势?扫地机器人品牌出海有哪些潜在的机会点?本文将基于魔镜海外电商产品oversea、立足美国最大电商平台亚马逊,为大家提供有价值的市场洞见。

纵观扫地机器人的发展史有几个关键的时间节点:

•1996年,瑞典家电巨头伊莱克斯(Electrolux)制造出世界上的第一台扫地机器人;

•2002年,iRobot公司推出大规模量产的产品Roomba,拥有强大的清洁能力和便宜的价格、备受市场青睐,由此奠定了iRobot在扫地机器人行业内的领先地位;

•2010年,美国公司Neato推出全局规划式扫地机器人XV-11,自制低成本激光雷达,通过传感器和SLAM(同步定位与建图)算法让扫地机器不再是随机乱撞的“人工智障”,真正实现全屋覆盖,是行业内里程碑式的变革。

从扫地机器人逐年上升的市场规模来看,“解放双手”是全球范围内普遍存在的需求。欧美发达国家对于扫地机器人的需求相对旺盛,其中以美国为最,根据Euromonitor统计2021年美国扫地人的渗透率为15.5%,远超其他国家。整体而言扫地机器人目前在全球范围内都属于早期发展阶段,未来仍有无限的市场潜能。

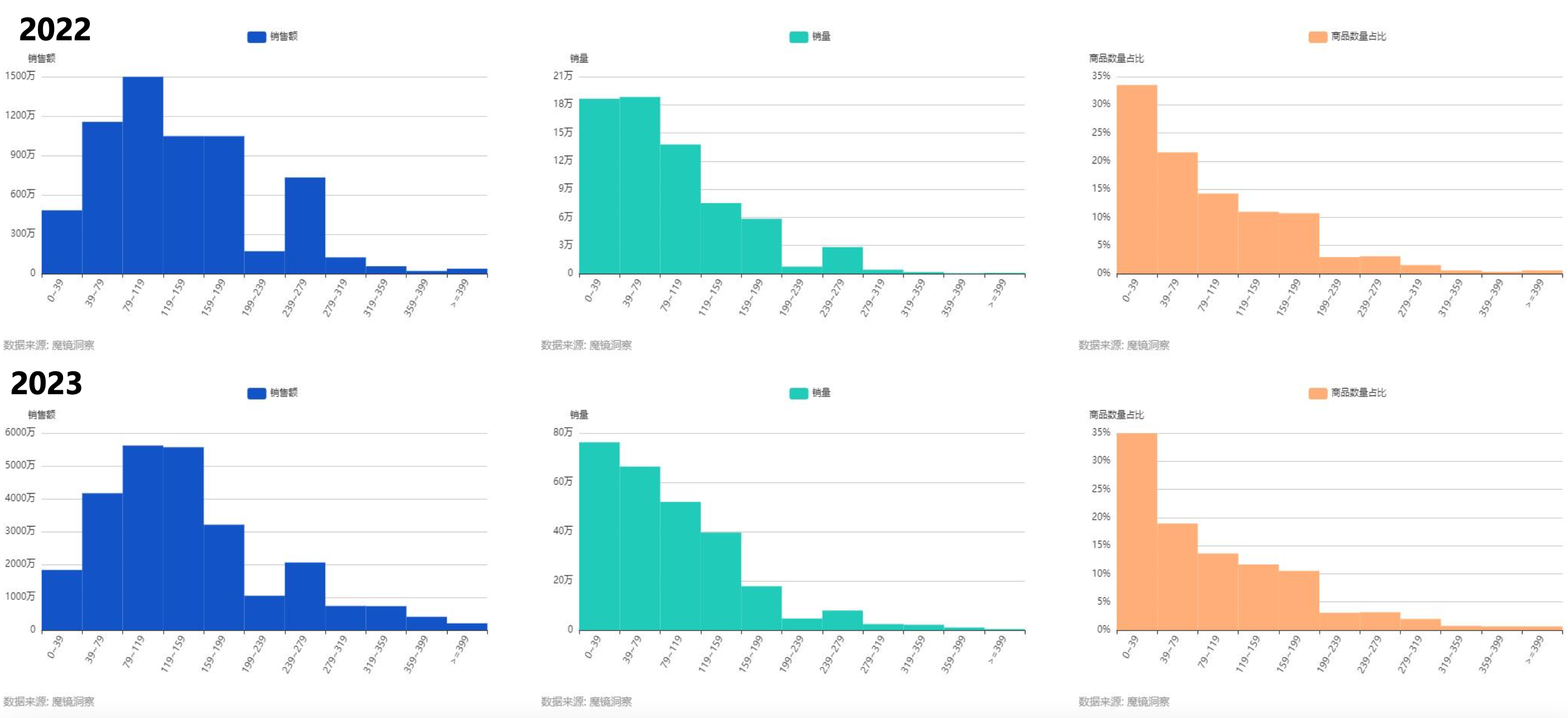

根据魔镜Oversea,美亚扫地机器人市场在2022年8月-2023年9月期间市场规模达到9.14亿美元,销量超361万件,商品均价在252.74美元。2022年销售跟随平台促销节奏,8月和11月为销售波峰。2023年第一季度,销售明显增加至4月到达顶峰;10月销售额达7789万美元,同比增长64.5%。

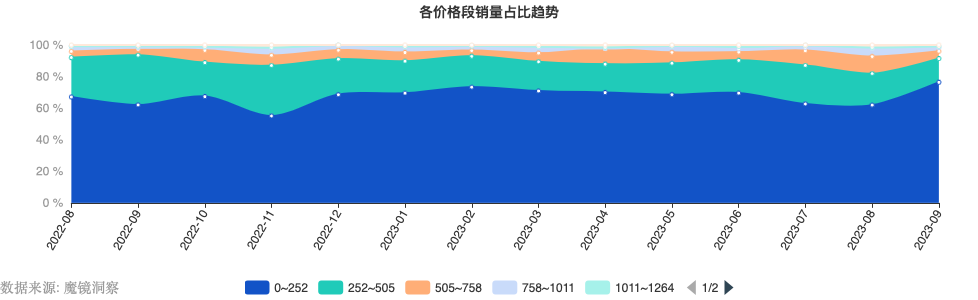

美国亚马逊平台售卖的扫地机器人主要集中在200美元以下,消费者的购买选择也以这一价格段为主。魔镜Oversea数据显示,2023年119-159美元价位段商品供给基本与上一年持平,而对应的产品销量占比显著提升。此外,从各价格段销量趋势占比可以看出,505美元以上的价格段销量占比也有明显上涨。美国消费者对于中高端产品的需求和消费意愿正在提升,这两个价位段的市场容量和上升空间均较大。

美国扫地机市场呈现出一超多强的局面,成立于1990年的老牌家电企业iRobot仍占据市场主要份额,而随着国货出海浪潮加剧,科沃斯、石头科技等拥有高性价比的国产品牌也逐渐攻占全球消费者的心智。

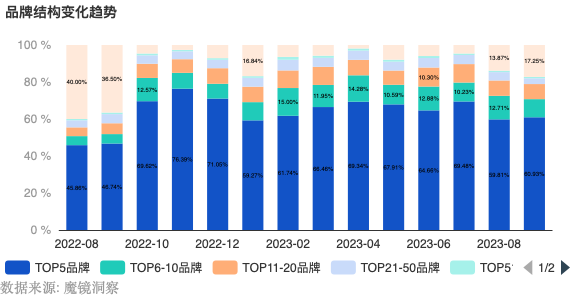

美国扫地机器人TOP品牌对市场的影响力较强,根据魔镜Oversea数据,2022年8月-2023年9月CR10集中度为71.5%,其中2023年相较2022年集中度有所提升,品牌效应凸显。品牌结构变化趋势显示,促销期结束后1-2个月是TOP品牌集中度最低的时期,适合新品牌抓住机会发力。

值得关注的是2023年TOP10品牌格局发生了显著变动,iRobot作为行业老大市场份额出现下降趋势,由27.5%降至25%,而出海的国货品牌成绩则十分亮眼。2022年统计期内仅有3个国产品牌冲进前十,而来到2023年销售额位列前十的品牌有半数都来自中国,它们分别是石头科技(市场份额14.3%)、安克旗下的Eufy(市场份额6.9%)、科沃斯及其子品牌yeedi、Lefant乐帆。

iRobot曾连续多年把持着全球50%以上的市场份额,然而随着中国品牌的崛起与出海拓展,其行业第一的位置已变得岌岌可危。根据 Euromonitor 数据,2012年-2021年iRobot 全球销量市占率已经从83%左右下降至30%左右。

而公司2022年的财报数据也显示,iRobot正面临着明显的经营压力,从2020年起公司营收逐年下降,2022年全年收入为11.83亿美元、同比下降24%,公司不得不采取重组、裁员等措施降本增效。

与此同时中国扫地机品牌在海外市场的版图则进一步扩张,根据测算2020年科沃斯、石头科技在全球扫地机的市占率分别为17%、16%,分列第二、三位。海外业务也为国产品牌贡献了重要的营收来源,根据石头科技2022年年报,其海外收入高达34.8亿元,占当年总营收的53%.

国产品牌在海外市场崛起一方面来源于自身优势,另一方面也由于龙头企业的战略失误。

近年来,iRobot忙于扩展产品矩阵,在新业务上投入大量精力却忽视核心业务的迭代,研发了不少适用于细分场景下的机器人。新产品并未撬动公司的第二增长曲线,反而因为过高的成本消耗让公司的营收承压,利润持续收窄。此外iRobot还陷入到了数据泄露的风波当中,未来的发展充满不确定性。

在iRobot死磕视觉导航的时候,石头科技率先推出了性价比极高的激光导航扫地机器人,在提升吸力与电池容量的同时大幅压低价格,把产品单价做到了1699元左右,随后科沃斯等品牌迅速跟进,国货引领的激光导航路线的变革,对iRobot主导的视觉导航产生了较大冲击。

此外,iRobot新品研发周期偏长,目前的低端机型多为5年前的老品,根据开源证券研报,从自集尘产品Roomba s9迭代至兼具自集尘与可识别物体功能的Roomba j7 就耗时2年,反观科沃斯、石头科技仅耗时半年左右就完成从单自清洁产品向全功能基站产品的突破式创新,iRobot的产品力已落入下风。

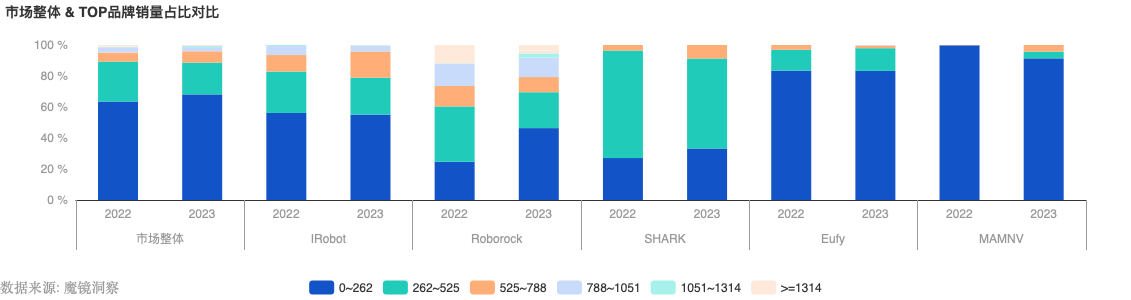

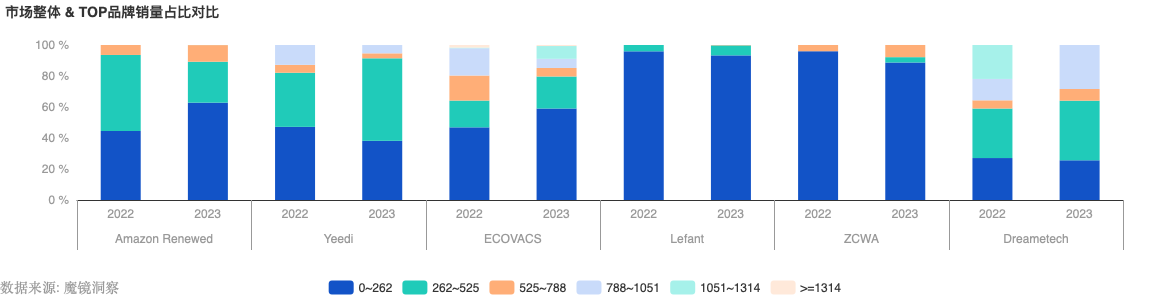

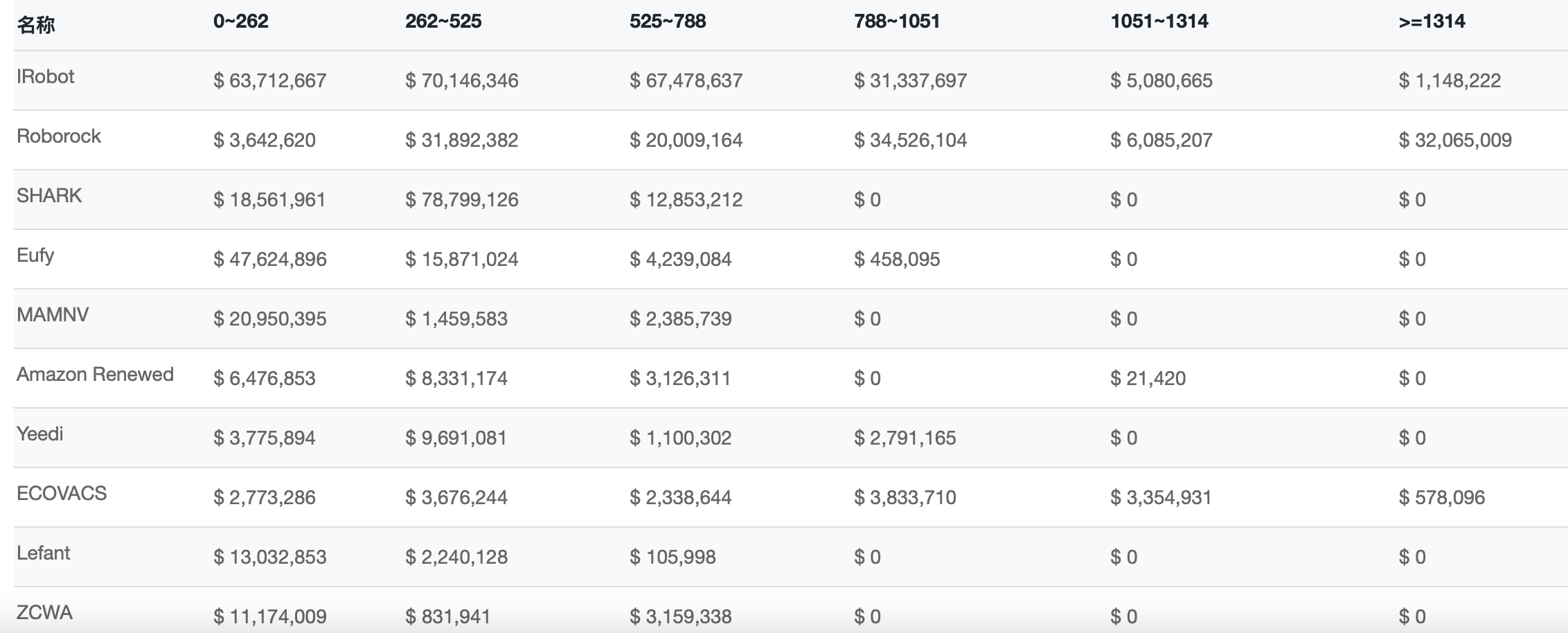

国产品牌在出海过程中的产品策略也不尽相同,根据魔镜Oversea数据显示,在美亚平台石头科技着重布局高端市场、不乏800美元以上的单品、与定位主要在500美元以下的iRobot拉开差距,而Eufy、Lefant则瞄准300美元以下的中低价格带,科沃斯则利用子品牌yeedi稳住500美元以下的价格带、同时利用主品牌完成全价格段的布局。

从2022年8月-2023年9月各品牌分价格段的销售数据来看,$262以下的市场主要由iRobot、Eufy占据,而在$788以上的市场,石头科技凭借其高端产品线一骑绝尘、市场份额位居第一。在美亚市场262-788美元价格段由iRobot、Shark占据,国产品牌可以利用供应链及成本优势在低价格带站稳脚跟,让潜在用户不必付出太高的成本就能体验产品、率先抢占用户心智;另一种策略是基于研发迭代侧的势能,将产品体验做到极致,由此把握高端市场。

家务清洁是刚需,伴随科技进步人们希望通过技术手段解放双手,这也是扫地机器人诞生的初衷。不过最早的扫地机器人在每次完成工作后,都需要人们手动清理尘盒,人力劳动并没有减少太多,于是具备自清洁功能的扫地机器人应运而生。

带有自清洁功能的扫地机器人配有基站,清扫结束后回到基站完成自动集尘,集尘袋的容量决定了用户倾倒垃圾的频率。此外为了进一步减少人类的工作量,近年来具备拖地功能的扫拖一体机也逐渐流行。根据魔镜Oversea,在2022年8月-2023年9月期间具备自集尘功能的扫地机销售额为2.68亿美元,同比上涨96%,商品均价为$495;扫拖一体机销售额为3.5亿美元,同比上涨93%,商品均价为$357。

根据美亚2023年1月-9月扫地机器人商品销售榜的信息来看,目前在美国市场销售较好的扫地机主要可以分为三类:

•第一类是仅具备单一扫地功能的机器人,单价在180美元左右、主要靠价格取胜,热销商品有iRobot Roomba 694、Eufy by Anker BoostIQ RoboVac 11S (Slim),其中Eufy旗下的产品主打静音、体积轻薄,销售额环比提升153.4%,增长显著;

•第二类是配备自集尘功能的扫地机,来自海外品牌iRobot、Shark,大部分处于中高端价位(300-600美元不等);

•第三类则是定位高端的扫洗拖一体机,代表是石头科技曾经的旗舰款 S7 MaxV Ultra,定位远超其他TOP商品、高达1400美元,该产品不仅可以自动集尘,还能够自动补水、清洁拖布和机身内部,同时在实际清扫的过程中可以根据路面情况抬升拖布、自动辨认房间以调整清扫强度,同时配备超大的集尘容量,可以实现60天倾倒一次垃圾。

扫地机器人的价格与产品提供的功能大体匹配,高端产品线以全功能的扫洗拖一体机为主,拥有较强的性能和更优的用户体验。 在扫洗拖一体机的技术方面,石头科技、科沃斯具有先发优势,目前市场份额排名前五,石头科技更以79.56%的占比稳坐高端扫地机排行榜首。

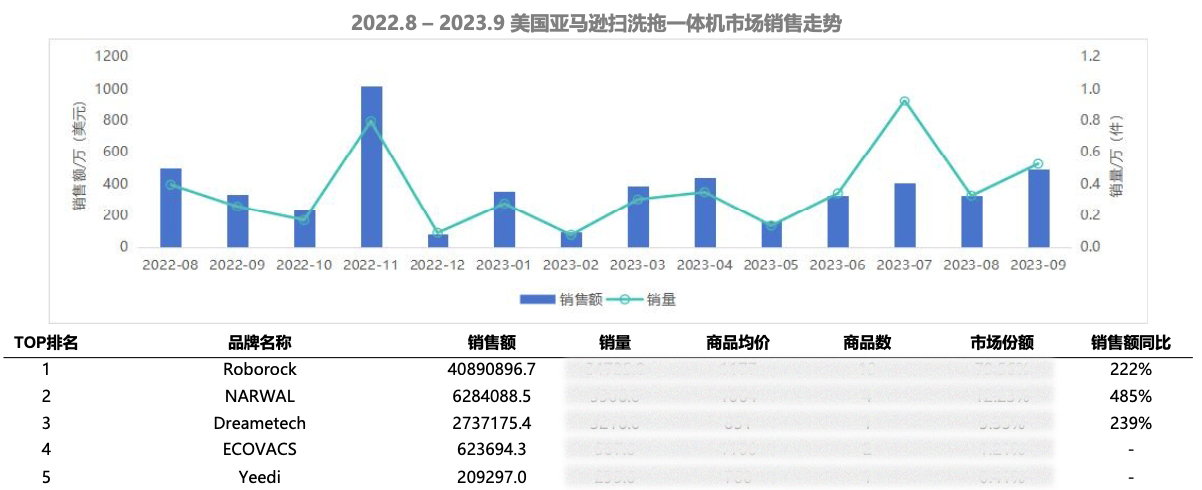

魔镜Oversea数据显示,美国亚马逊平台的扫洗拖一体机在近一年多的时间里销售额同比上升373.8%,销售额超5139万美元,商品均价在1000美元以上。目前扫地机的高端市场尚未成熟,受促销影响非常大,在22年11月 黑五期间销售暴涨,随后下跌,至23年Prime Day期间销售有所回暖,需要平台和品牌方加大产品宣传和用户教育力度。

另一方面,扫地机器人的风在欧美发达国家吹了几年之后,终于来到了东南亚,根据魔镜Oversea数据,来赞达菲律宾站今年1月-10月扫地机器人的销售突破824万美元,同比增速超过790%。美亚高端产品线涨势强劲,而在东南亚则是另一番局面——产品主打低价市场、均价在50美元左右。

目前海外品牌的研发效率远不及国产品牌,如iRobot在2022年才将Roomba j7 升级为扫拖一体。国货在出海的过程中可以充分利用在国内积累多年的供应链优势、产品研发优势,洞察本地市场,充分考虑用户在使用扫地机器人时的主要场景及痛点,围绕清洁能力、导航及避障能力、续航时长、操作体验四个方面,开发出符合海外市场消费习惯和用户需求的产品,以差异化的产品策略赢得市场增量。

小米联合创始人刘德曾提出一个概念叫“明天属性”,他认为:“从没有手机的时代,到今天频繁地用智能手机的时代,你再也回不去了。所以产品一定要具有明天属性,使用者一旦使用了就再也回不去了,再也离不开了。”而扫地机器人就是具有“明天属性”的产品,它解决的是人们的高频痛点。

扫地机器人市场仍然存在很大的成长空间,不少消费者缺乏对产品的基本认知,需要给予市场教育以充分的时间与耐心。在国内扫地机市场内卷的当下,对于产品力强劲的国产品牌来说出海也许是一个不错的选择,而如何把握本地市场、在细分功能上做出差异化,采取因地制宜的产品策略,将是每一个品牌的必修课。

[以上内容由分析师通过魔镜数据库+产品创新解决方案(增长雷达、电商聆听、分析+)完成]

END

我们的研究覆盖了整个线上零售市场的数万个细分行业和数十万个品牌。 通过SaaS系统和洞察报告,我们服务于数百个品牌主、零售商、咨询公司、投资机构和政府部门。